для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Сталь

Мировое производство стали упало в годовом выражении в апреле, так как все основные производители, за исключением Индии, продемонстрировали снижение. Высокие энергозатраты и слабый спрос на сталь, вероятно, сохранятся на протяжении большей части этого года, препятствуя любому значительному росту производства. В Китае производители также будут находиться под давлением, выполняя требования государственных целевых показателей по выбросам.

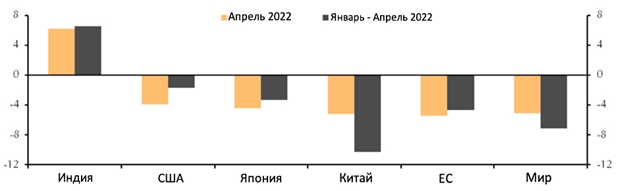

Всемирная ассоциация производителей стали (WSA) сообщила, что мировое производство снизилось на 7,1% в годовом исчислении в прошлом месяце после сокращения на 5,8% в марте. Тем не менее, среднесуточное производство фактически увеличилось более чем на 4% в апреле до 5,42 млн тонн с 5,19 млн тонн в марте.

Производство стали (% г/г)

Производство стали в Китае сократилось на 5,2% в годовом исчислении в апреле, все же это улучшение по сравнению с сокращением производства стали на 6,4% в марте. Однако это в сравнении с высокими показателями в первой половине 2021 года. На самом деле, производство стали в Китае в апреле было довольно высоким, учитывая ограничения, связанные с коронавирусом.

Заглядывая в будущее, мы ожидаем, что производство стали в Китае в ближайшие месяцы вырастет, поскольку ограничения на выбросы во время зимнего отопительного периода закончились в середине марта. Тем не менее, государственные деятели стремятся сохранить производство сырой стали в этом году на более низком уровне, чем в прошлом, чтобы достичь целевых показателей по выбросам.

За пределами Китая высокие затраты на энергоносители продолжают снижать маржу производителей, что объясняет падение производства в ЕС и США на 5,4% и 3,9% в годовом исчислении соответственно. Мы предполагаем, что высокие затраты на энергоносители, вероятно, сохранятся и в 2022 году, что приведет к ограничению роста производства одновременно с замедлением роста спроса.

В целом, мировое производство упало на 7,1% в годовом исчислении в январе-апреле в сравнении с высокими показателями в 2021 году. Мы предполагаем, что мировое производство стали сократится в 2022 году, поскольку Китай сокращает производство для достижения целевых показателей по выбросам, а глобальная экономическая активность замедляется в то время, как производственные затраты, особенно энергоносители, остаются высокими.

Алюминий

После слабого начала года появляются предположения о том, что восстановление производства в Китае значительно компенсирует снижение производства в России и Европе. Мы предполагаем, что мировое производство в этом году незначительно вырастет. Тем не менее, предложение в мире за пределами Китая, вероятно, останется ограниченным, даже при условии увеличения экспорта из Китая.

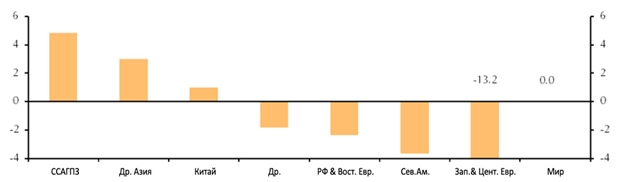

По данным Международного института алюминия (IAI), мировое производство алюминия в апреле не изменилось в годовом исчислении. За год до настоящего времени производство сократилось на 1,1% в годовом исчислении, причем наибольшие потери были сосредоточены в Европе и Северной Америке.

Производство алюминия (Апр. 2022, % г/г)

Несмотря на падение производства алюминия в Китае в апреле на 1,5% м/м, среднесуточное производство выросло с 107,8 в марте до 109,7, и некоторые районы страны, по-видимому, не пострадали от карантина, связанного с вирусом. На провинции Гуаньси и Юньнань пришелся значительный рост среднего объема производства благодаря сочетанию перезапуска мощностей и ввода в эксплуатацию новых мощностей. Мы ожидаем, что производство увеличится в ближайшие месяцы, учитывая, что дефицит электроэнергии был устранен, а Китай ограничил затраты на электроэнергию для плавильных заводов.

На данный момент спад производства в России и Восточной Европе относительно ограничен. Российский экспорт алюминия до сих пор не подвергался санкциям со стороны Запада. Однако есть сообщения о том, что многие фирмы избегают торговли с российскими алюминиевыми компаниями. Более того, Австралия запретила экспорт глинозема в Россию, являясь важным и крупным поставщиков. Другим ее ключевым импортным поставщиком была Украина. Мы предполагаем, что сочетание возможного дефицита глинозема и снижение количества экспортных покупателей может привести к падению производства в России в этом году на 10%.

В других странах высокие цены на электроэнергию продолжают оказывать давление на европейское производство, и оно, вероятно, снова упадет в мае, поскольку ранее объявленные закрытия продолжаются. Производство в Северной Америке сдерживается снижением производства в Канаде, но возобновление работы плавильного завода в Китимате с июня должно привести к увеличению производства позже в этом году.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.