для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

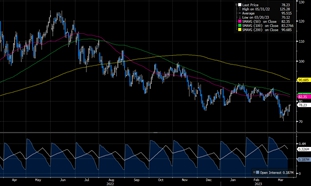

Цены на нефть резко снизились за последние пару недель в силу банковского стресса, опасений рецессии и оттока инвесторов, несмотря на рост спроса в Китае. Первое снижение цен на нефть последовало за намеком председателя Пауэлла на потенциальное возвращение к повышению ставок на 0,5% 7 марта, что возродило опасения по поводу рецессии. Второе, более резкое падение цен на нефть совпало с признаками стресса в банковской системе и резким снижением банковских акций и процентных ставок. Исторически сложилось так, что после таких негативных событий в условиях высокой неопределенности позиционирование и цены восстанавливаются лишь постепенно, особенно цены, которые были установлены давно. Сейчас цены понемногу восстанавливаются, однако риски банковского кризиса и рецессии по-прежнему высоки.

Цена на нефть.

Источник: Bloomberg

Мы учитываем эту особенность и снижаем наши прогнозы цен на нефть марки Brent до 94 долларов за баррель с горизонтом на 12 месяцев и 97 долларов за баррель во втором полугодии 2024 года. Наша корректировка также отражает несколько более мягкие фундаментальные показатели, а именно более высокие, чем ожидалось, запасы в краткосрочной перспективе, умеренно более низкий спрос в странах ОЭСР и умеренно более высокое предложение стран, не входящих в ОПЕК. Однако, мы по-прежнему ожидаем, что резкий рост спроса на нефть на Востоке перевесит умеренное снижение спроса на Западе, вернет рынок к дефициту с июня и будет способствовать восстановлению цен на нефть.

Мы ожидаем более низкий спрос в Европе и Северной Америке на 2023 и 2024 годы, учитывая более слабые данные о фактическом спросе на нефть, сниженные прогнозы роста ВВП США и прогнозы спроса ОЭСР. Мы предполагаем, что спрос в странах ОЭСР останется значительно ниже уровня, существовавшего до пандемии. Однако, мы также ожидаем ускорение восстановления спроса на Востоке, особенно в Китае.

Касаемо предложения, мы повысили наши оценки поставок стран, не входящих в ОПЕК, в 2023 году (+0,3 млн баррелей в сутки) и 2024 году (+0,2 млн баррелей в сутки), включив в них несколько сюрпризов для роста, особенно Бразилии и Мексике.

Напротив, мы снизили прогнозы по поставкам в США. В частности, мы снизили наши среднегодовые оценки поставок в США на 2023 и 2024 годы на 0,1 млн баррелей в сутки из-за снижения цен на нефть и ужесточения стандартов кредитования. Хотя мы ожидаем постепенного восстановления цен и, хотя добыча в США стала менее чувствительной к ценам, снижение цен в ближайшей перспективе, вероятно, еще больше замедлит последовательный рост добычи сырой нефти в США.

После резкого падения цен на нефть, более мягких фундаментальных показателей стран, не входящих в ОПЕК, и рисков снижения ВВП мы больше не ожидаем, что ОПЕК объявит об отмене сокращения добычи в этом году. Лидеры ОПЕК недавно подчеркнули, что октябрьское сокращение сохранится до конца 2023 года, и акцентировали внимание на необходимости видеть “устойчивые позитивные сигналы” на рынке.

Подводя итог, мы ожидаем, что терпение ОПЕК и сильный рост спроса на Востоке вновь приведут рынок нефти к дефициту с июня 2023 года. Возобновление сокращения запасов должно способствовать постепенному восстановлению цен на нефть.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.