для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Сила Юаня

Юань укрепляется уже более шести месяцев, стоит ли ожидать продолжения?

Юань продолжает укрепляться по отношению к доллару США на двусторонней основе, - с 7,2 в мае до 6,5 сегодня, т е уже на 10%. И учитывая продолжение либерализации в виде открытия фондового рынка Китая для международных инвесторов, многие ждут и продолжение сильного роста этой валюты. Оправданы ли такие ожидания?

На наш взгляд, не совсем. Пока единая китайская валюта юань не является свободно конвертируемой, Народным банком КНР устанавливает официальный курс юаня, придерживаясь из целевого диапазона его стоимости к корзине валют стран-основных торговых партнеров КНР (с 2015 года). Заметное укрепление в доллару в большей степени было вызвано ослаблением валюты США к другим мировым валютам. И пока китайские власти по-прежнему привержено стабильности к широкой корзине, что подразумевает стабильный или даже может ослабевающий юань в течение ближайших 6-12 месяцев.

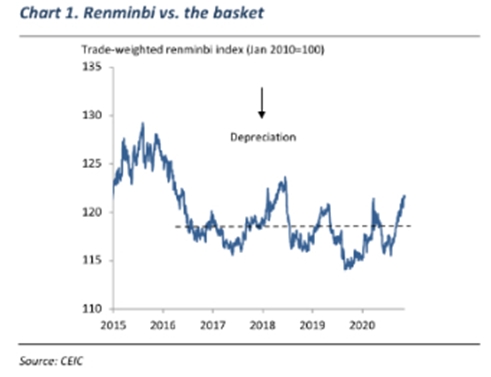

Как показано на рисунке, юань укрепился по отношению к корзине валют в течение последних двух кварталов, но не так сильно, сейчас он котируется примерно на 2% выше среднего уровня за 5 лет, что не выходит за пределы "нормального" диапазона колебаний за последние полдесятилетия.

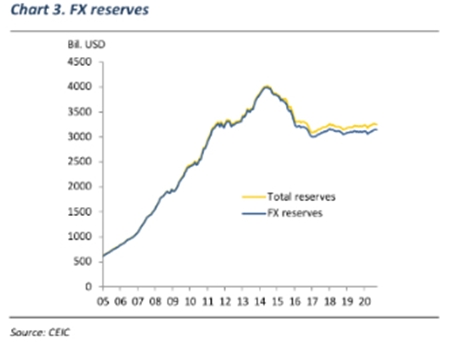

Кроме того, вопреки распространенным идеям, что в настоящее время на юань оказывают сильное повышательное давление притоки инвестиций в фондовые рынки акций и облигаций, по мере его открытия, на данных статистики это не сказывается, т к сальдо платежного баланса, определяемое как сумма всех текущих и (нерезервных) потоков капитала, отраженное в изменениях FX резервов, не особо не изменяется:

Официальные резервы стоят на месте с 2016 года, включая 2020. Иными словами, профицит базового платежного баланса были почти точно компенсирован оттоком других портфельных капиталов. По оценке Emerging Advisors Group, сумма всех потоков капитала, не связанных с внешней торговлей и ПИИ в Китае, в том числе так называемые "ошибки и упущения" представляет собой отток в размере порядка 3% ВВП, или примерно 500 млрд долл в годовом исчислении за последние 3 квартала. Иными словами, если приток портфельных инвестиций за этот период оценивается в 100 млрд долл в годовом исчислении, то значит оттоки из Китая достигают 600 млрд.

Что за потоки капитала? Разнородные государственные и частные сделки: зарубежные кредиты и гранты, торговое финансирование, чистые банковские клиринговые операции, внешние портфельные потоки, несообщаемые переводы, игорные потоки Макао, и многое другое. Ключевым моментом, однако, является то, что:

- Они полностью перекрывают то, что происходит с притоком иностранных инвестиций в облигации и фондовый рынок.

- И в них доминируют локальные игроки, например, китайские банки, фирмы и домохозяйства.

В заключение можно напомнить, что Китайский валютный контроль распространяется на ликвидность в юанях, эквивалентную 45 триллионам долларов и эта величина удваивается в долларовом выражении каждые шесть или семь лет. Это довольно серьезный долгосрочный риск массивной дестабилизации потоков капитала.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.