для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Сокращение ежемесячных покупок иностранной валюты на 0,8 млрд долларов до 1,6 млрд долларов в мае на фоне сильных цен на нефть, восстановления притока иностранных портфельных инвестиций и расширения ограничений на поездки за границу создает благоприятную среду для рубля в этом месяце. Но глобальные настроения, местный импорт, потоки частного капитала и внешняя политика остаются сдерживающими факторами.

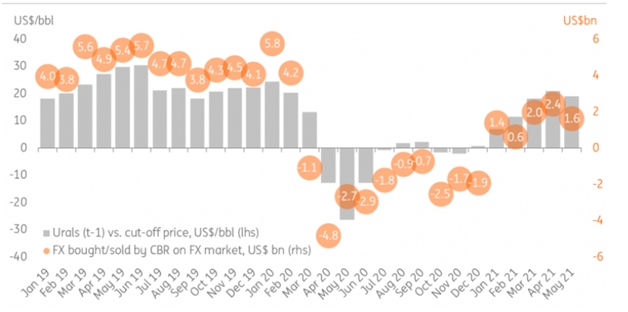

Месячные покупки иностранной валюты в мае сократились. Минфин России объявил о сокращении ежемесячных покупок иностранной валюты с 2,4 млрд долларов в апреле до 1,6 млрд долларов в мае (График 1).

В то время как в долгосрочной перспективе валютная интервенция в значительной степени нейтральна для рубля, текущее снижение покупок в мае совпадает с восстановлением цен на нефть ближе к 70 долл. за баррель, что отразится только на покупках иностранной валюты в июне. Это может создать небольшую и временную поддержку для рубля в этом месяце.

График 1: Ежемесячные покупки иностранной валюты снизятся, несмотря на сильную конъюнктуру цен на нефть и восстановление добычи

В этом месяце мы видим дополнительные краткосрочные факторы поддержки рубля:

Во-первых, счет текущих операций платежного баланса, который стабилен в январе-апреле, обычно начинает снижаться в мае из-за начала сезона отпусков, а затем падает до или ниже нуля в июне из-за начисления дивидендов, причитающихся иностранным инвесторам. Однако, на этот раз, эти факторы вряд ли окажут сильное влияние. Это связано с запретом на выезд в Турцию по крайней мере до конца мая, в то время как чартеры в Египет, вероятно, начнутся только во второй половине мая.

Во-вторых, потоки внешнего портфеля, связанные с государственными рублевыми облигациями (ОФЗ), похоже, улучшаются в этом месяце: за последние пять торговых дней наблюдался приток в размере 0,4 млрд долларов США после четырех месяцев непрерывного оттока на общую сумму почти 6 млрд долларов США, что привело к снижению доли иностранного участия с 23% до менее 19%. Текущее восстановление поддерживается недавним улучшением настроений на мировом рынке облигаций, ослаблением внешнеполитической напряженности в отношении России и ужесточением подхода местной денежно-кредитной политики.

В то же время одних этих факторов поддержки недостаточно, чтобы гарантировать укрепление рубля до уровня 70–75 руб. / долл. США. Это все еще зависит от развития событий в нескольких областях:

Счет текущих операций платежного баланса может по-прежнему испытывать давление из-за ускорения роста импорта, который составил 12% г / г в 1К21 и может подскочить на 18% во 2К21, в основном из-за эффекта низкой базы, но также отражая некоторую замену зарубежных поездок потреблением иностранных товаров, посредничеством и инвестициями. импорт, связанный с инфраструктурными инвестиционными программами.

Счет движения капиталов платежного баланса остается фактором риска: чистый отток частного капитала в 1К21 достиг $ 12 млрд из-за возобновления накопления иностранных активов.

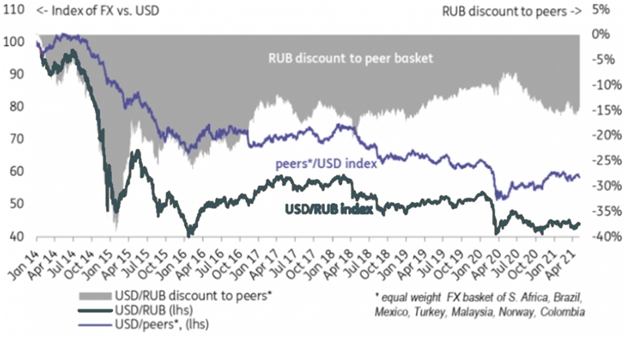

Дисконт рубля по отношению к аналогам на развивающихся и сырьевых рынках стабилизировался (График 2). Валюты развивающихся рынков пока не склонна демонстрировать большую силу по сравнению с долларом США, оставаясь практически неизменным с начала года до настоящего времени.

График 2: Валюты развивающихся стран / сырьевых товаров не изменилась по отношению к доллару с начала года.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.