для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

После сильного падения в июне цена на золото выросла в июле на 4% до 1800 долл. за унцию. Золото сейчас торгуется примерно на 3% ниже по сравнению с прошлым годом, в то время как доллар США вырос почти на 3% по отношению к основным валютам (Рис.1). Основным драйвером рынков в течение месяца было резкое снижение доходности, причем во многих развитых странах доходность упала до уровней января или февраля этого года.

Рис. 1: Курс золота по отношению к основным валютам

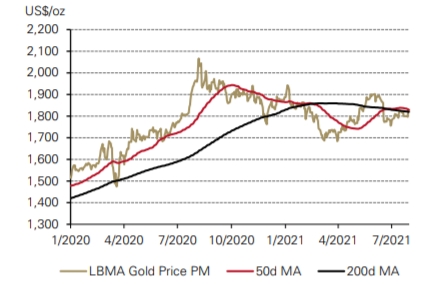

График 1: Цена на золото и moving averages индикаторы (скользящие средние)

Ключевыми факторами динамики роста золота в июле стали слабый доллар, опасения по поводу растущих инфляционных ожиданий и более низкая доходность казначейских облигаций.

К концу июля доходность 10-летних облигаций США упала почти на 50 базисных пунктов по сравнению с пиком в конце марта 2021 года. Снижение доходности помогло повысить привлекательность владения золотом, особенно с учетом повышенной чувствительности золота к ставкам, которую мы наблюдаем в последнее время. Более того, реальные ставки сократились до исторического минимума ниже -1%. Доходность упала, в то время как инфляционные ожидания оставались стабильными. Кроме того, после падения до минимумов 2020 года в июне 2021, лонг позиция по фьючерсам на золото на COMEX выросла до 37 миллиардов долларов США, что эквивалентно 640 тонн (т).

Крупные золотодобывающие компании отчитались о прибыли за второй квартал (такие как Полюс, AngloGold Ashanti Ltd, Kinross gold), в июле, и многие из них превзошли и без того высокие ожидания. Однако недавние исследования показывают, что инвесторы стали «гораздо менее оптимистичными» в отношении глобального роста.

Кроме того, вирус COVID Delta вызывал вспышки по всему миру, вызывая новые блокировки и ограничения в некоторых местах. Это также может замедлить экономический рост.

Многие экономисты и стратеги считают, что по мере того, как рынок циклически меняется, ожидания возврата инвестиций будут намного ниже – что повысит привлекательность золота.

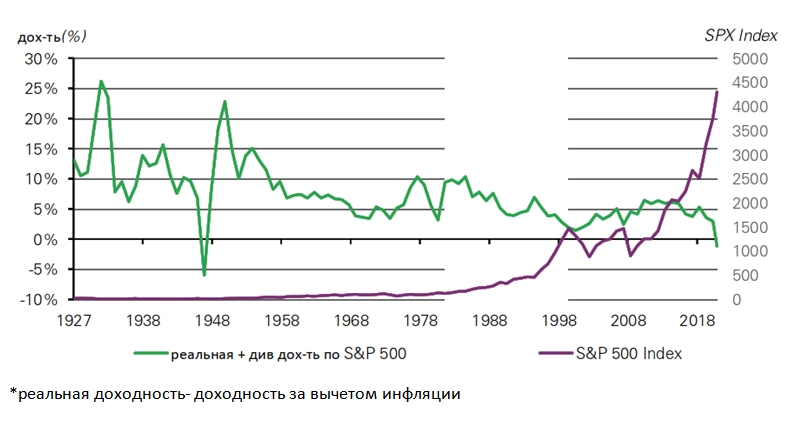

Фактически, только второй раз за 75 лет реальная доходность S&P 500 упала до отрицательной отметки. В последний раз это произошло в 1946 году (график 2).

График 2: Доходность акций не успевает за инфляцией

Недавнее заявления главы ФРС Джерома Пауэлла, о том, что потребительские цены растут быстрее, чем прогнозировалось, вызвало рост цены на золото. Действительно, ведь инфляция является положительным сигналом для роста цен на металл.

ВВП во втором квартале составил 6,5% против прогноза 8,5%. Более низкие результаты за второй квартал могут быть в значительной степени связаны с неожиданным падением запасов, побочным продуктом расходов на потребительские товары, которые были значительным драйвером общего спроса. Потребительские расходы, безусловно, являются важным фактором высокого спроса на золото в слитках и монетах.

Инвесторы часто используют сезонные модели, чтобы найти подходящие уровни входа и выхода.

Исторический анализ показывает, что после роста цен в январе, наступает спад во втором квартале, что связано с сезонностью и рядом других макроэкономических факторов.

Эта тенденция имеет свойство меняться к концу третьего квартала, когда различные рыночные драйверы приводят к исторически сильному периоду для золота.

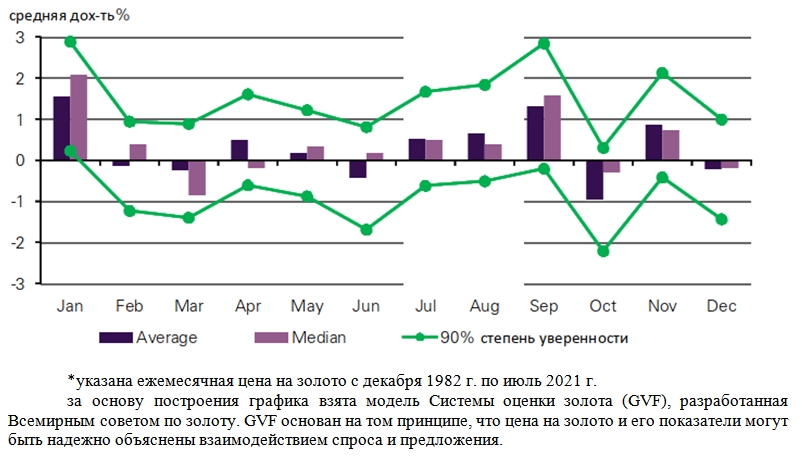

Наши наблюдения показывают, что золото исторически приносило положительную доходность в сентябре с уровнем уверенности 90% (График 3). Вероятно, это вызвано сочетанием двух тенденций: период высокого спроса, связанный с сезоном индийских свадеб и других фестивалей в октябре и начале ноября, и более высокая глобальная инвестиционная активность после, как правило, более спокойных летних месяцев. Таким образом, инвесторы часто использовали август как благоприятное время для добавления золота в свои портфели.

График 3: Сезонность изменения цены на золото

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.