для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

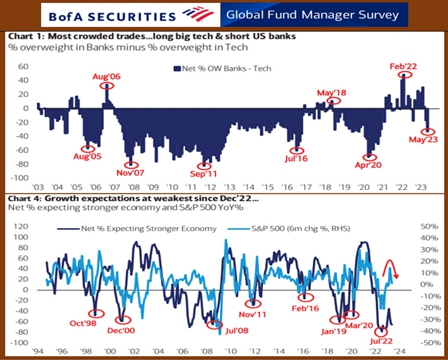

BofA GLOBAL FUND MANAGERS SURVEY: ОЖИДАНИЯ ЭКОНОМИЧЕСКОГО РОСТА ВНОВЬ ПАДАЮТ, ПОКУПКИ В ТЕХАХ, ПРОДАЖИ В БАНКАХ

Итог майского опроса управляющих (Global FMS):

• Рецессию ожидает уже 65% респондентов vs 63% и 51% двумя месяцами ранее – это худший показатель в этом году

• 64% ожидают мягкой посадки американской экономики

• 61% полагают, что повышательный цикл FED уже окончен, первое снижение ставки – в январе 2024

• Основные рекомендации:

- аллокация в акции – на 5-мес максимуме, предпочтения – техи, бумаги EU. Short – акции американских банков

- аллокация в бонды – на 14-летнем максимуме

- аллокация в товарные рынки – на 3-летнем минимуме

- short USD

- уровень cash сократился до 5.6% vs 5.8% vs 5.5% ранее.

РОССИЙСКИЙ РЫНОК

ОТТОК НАЛА ИЗ БАНКОВ ВОЗРАСТАЕТ, ЕГО МАСШТАБЫ СОПОСТАВИМЫ С ПЕРИОДАМИ КРИЗИСОВ

Одна из загадок этого года – ситуация с налом? С начала апреля отток ускорился и идёт непрерывно. С начала года ушло более 800 млрд руб (1.7 трлн в 2022г). Что происходит? Мы не знаем ответа, поэтому только версии:

1. Нал для новых территорий. Да, но это лишь частичное объяснение. Там столько ТОЧНО не нужно

2. Довольствие военным. Мобилизованные, контрактники, получающие повышенные зарплаты, предъявляют спрос на нал

3. Цифровой рубль. Народ напрягся от разговоров про цифровой рубль, боится, что государство обяжет им пользоваться (как насильно перевели бюджетников на карту мир), начнет контролировать все расходы. Это могло повысить спрос на нал. НЕОБОСНОВАННЫЕ ОПАСЕНИЯ, но ЦБ надо активней проводить разъяснительную работу

4. Расширение сектора теневой экономики.

Отток нала не создает пока никаких проблем банковскому сектору. Но если начнет создавать, то станет ещё одним фактором в пользу повышения ставок.

РОССТАТ ОЦЕНИЛ ПАДЕНИЕ ВВП В 1-М КВАРТАЛЕ В -1.9% гг

Это фактически совпало с нашей оценкой (около -2% гг) и оказалась чуть лучше оценки Минэка (-2.2% гг).

По отношению к 1-му кв 2021г ВВП вырос на 1.1%, к 1-му кв 2020г – на 1.6%, к 1-му кв 2019г – на 3.2%.

Росстат не публикует оценку квартальной сезонно-сглаженной динамики (она будет 15 июня). По нашим оценкам (правый график) рост мог составить примерно 0.2% qq sa (в 4-м кв рост ВВП, по нашим оценкам, превысил 3% qq sa).

Мощный скачок в конце года и сохранение умеренно-положительной динамики в 1-м кв – это, прежде всего, результат абсолютно рекордного за всю историю бюджетного импульса. По мере его ослабления (а это неизбежно), экономический рост будет затухать.

Во 2-м квартале из-за провально-низкой базы прошлого года экономика выйдет в плюс «год к году», наш прогноз: 4% гг. Но секвенциальный рост (квартал-к-кварталу) может оказаться слегка отрицательным. Наш годовой прогноз без изменений 0.1%.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.