для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

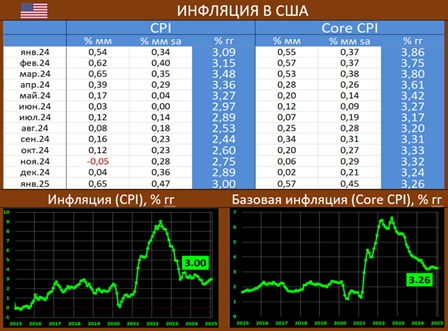

ИНФЛЯЦИЯ В США: ЕСТЬ ПЛАНКА В ТРИ ПРОЦЕНТА, ФЕДРЕЗЕРВ ОЗАДАЧИВАЕТСЯ ВСЕ БОЛЬШЕ

Потребительские цены в США в январе, согласно статистике BLS: месячный CPI с устранением сезонности вырос до 0.47% mm sa vs 0.36% в декабре (ожидалось: 0.3% mm sa). Годовой показатель увеличился до 3.00% гг vs 2.89% (ожидалось: 2.9% гг).

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие): рост на 0.45% mm sa vs 0.21% месяцем ранее (ждали 0.3% мм). Годовой показатель: 3.26% гг vs 3.24% (прогноз: 3.1% гг).

По разбивке основных статей: продовольствие (0.4% мм vs 0.3% мм в декабре), бензин (1.9% vs 4.0%), затраты на проживание (0.4% vs 0.3%), эл. энергия (0.0% vs -0.2%), газоснабжение (1.8% vs 2.8%), подержанные авто (2.2% vs 0.8%), новые авто (0.0% vs 0.4%), медуслуги (1.2% vs 0.0%), услуги транспорта (1.8% vs 0.5%), услуги, less energy services (0.5% vs 0.3%)

Цифры вышли хуже ожиданий, риторика Федрезерва определенно ужесточится

РОССИЙСКИЙ РЫНОК

СТАВКА ЦБ – ОЖИДАЕМО НА МЕСТЕ, А СИГНАЛ НЕСКОЛЬКО ОСЛАБ

По итогам своего заседания, Банк России сохранил ключевую ставку на отметке в 21% годовых.

СИГНАЛ: По оценке Банка России, достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели в 2026 году. Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции.

“Оценивает целесообразность” – это 50/50, а “допускает возможность” – это выше 90% изменения ставки. На заседании не обсуждалось снижение, было два варианта – сохранение ставки и ее повышение, рассматривались варианты умеренно жесткого и нейтрального сигнала.

Наиболее интересным в обновленном прогнозе ЦБ выглядит повышение траектории ключа с 17-20 до 19-22%, что может предполагать возможное увеличение ставки, но и ее дальнейшее более резкое снижение. Если мы сравним с апгредом прогноза по инфляции (с 6.1-6.8 до 9.1-9.8), то здесь очевидно, что ожидания по ставке были повышены не так радикально, как по темпам прироста потребительских цен. Поэтому сигнал следует рассматривать, как умеренно жесткий.

ИНФЛЯЦИЯ В ЯНВАРЕ: ТЕМПЫ РОСТА ЦЕН ЗАМЕДЛЯЮТСЯ, НО ВСЁ-РАВНО ОСТАЮТСЯ ВЫСОКИМИ

По данным Росстата, опубликованным в пятницу, в ЯНВАРЕ рост ИПЦ составил 1.23% мм / 9.92% гг, что в точности совпало с недельными данными.

1.23% в январе – это очень много! За последние 14 года более сильный рост ИПЦ был лишь единожды – в янв.2015. По нашим оценкам, 1.23% мм в январе – это 12.1% mm saar VS 13.9% в декабре и 16.2% в ноябре. Для базовой инфляции – 11.2% mm saar VS 13.7% и 13.6%. Рост потребительских цен замедлился, но наблюдаемые темпы роста остаются недопустимо высокими, о чем и говорит ЦБ, аргументируя необходимость сохранения жесткой ДКП.

В феврале, как мы уже отмечали, цены растут с темпами примерно 11% mm saar. Т.е. замедление продолжается, но темпы роста всё равно неприемлемо высокие. Если замедление продолжится, то мы избежим нового повышения ставки.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.