для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

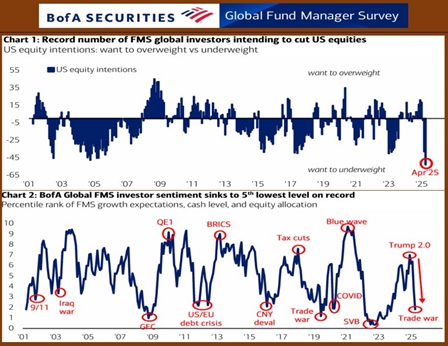

BofA GLOBAL FUND MANAGERS SURVEY: КРАЙНЕ ПЕССИМИСТИЧНЫЙ ОПРОС

Итоги апрельского опроса управляющих (Global FMS):

• Пятый по величине худший FMS с начала века!

• Четвертые по величине ожидания наступления рецессии за 20 лет

• Рекордное количество опрошенных, призывающих продавать акции США

• 82% респондентов ждут падения темпов мировой экономики

• 49% - за «hard landing» (vs всего 6% ранее), вероятность «soft landing»: 33%, «no landing»: микроскопические 3%

• Трейды: рекордные аллокации в облигации, глобальные вложения в акции – минимальные с июля 2023 г., США показывает самое большое падение в акциях за 2 месяца; инвесторы сильнее всего сокращают циклические активы (UW) против защитных (Defensives) начиная с мая 2020 г., сокращают промышленные акции (больше всего UW с августа 2011 г.), технологические акции (больше всего UW с ноября 2022 г.), банки, но добавляют utilities (больше всего OW с декабря 2008 г.), фармацевтику.

• “Перегруженная лодка” (crowded trade): лонг золото - 49%, затем – лонг “Mag 7”

РОССИЙСКИЙ РЫНОК

РЕШЕНИЕ ПО СТАВКЕ – ОЖИДАЕМО, НО ЧТО ДАЛЬШЕ?

Итоговое решение регулятора по итогам заседания 25 апреля относительно непосредственно ставки никаких сюрпризов не принесло – “ключ” оставлен на отметке в 21% годовых, но можно сделать некоторый вывод, что сигнал стал , все-таки, несколько помягче.

Итак, что же изменилось в тональности банка России?

Если в марте указывалось, что “ …если динамика дезинфляции не будет обеспечивать достижение цели, то будет рассмотрен вопрос о повышении ключевой ставки…”, то у уже по итогам апрельского заседания тон определенно смягчился: “…дальнейшее решение по ключевой ставке будет приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий …”.

Если в марте указывалось, что “… на среднесрочном горизонте баланс рисков для инфляции по-прежнему смещен в сторону проинфляционных, и и основные проинфляционнные риски связаны с сохранением отклонения российской экономики вверх от траектории сбалансированного роста и высоких инфляционных ожиданий, а также ухудшений условий внешней торговли…”, то в апреле: “…дезинфляционные риски связаны с более значительным замедлением темпов роста кредитования и внутреннего спроса под влиянием жестких ДКУ, также дезинфляционное давление может иметь и улучшение внешних условий в случае снижения геополитической напряженности …”

На заседании рассматривался только вариант сохранения ставки, обсуждались нюансы сигнала. На данный момент замедление инфляции неоднородно по корзине – цены реагируют на повышение ключевой ставки с разным лагом в различных сегментах потребительского рынка, товары длительного пользования чаще берут в кредит – реакция сильнее

Наблюдаемое замедление темпов роста цен происходит не по всему спектру товаров и услуг, значит на данный момент несколько затруднительно сделать вывод об устойчивости скорости снижения общего темпа роста цен. Ключевой момент для дальнейшего принятия решений нужно чтобы для устойчивой дезинфляции присутствовало дальнейшее снижение инфляционных ожиданий. Необходимо также отметить, что влияние непосредственно бюджета на кредитование определенно уменьшилось, но кредитование продолжает расти достаточно умеренно – и это связано не с предложением кредита, а со спросом на него

Довольно интересны тезисы относительно курса рубля – сейчас это довольно тонкий момент для бюджета, так как крепкий рубль вкупе с удешевлением нефти (Urals недавно опускался ниже отметки в 460 за баррель) создает довольно сложную ситуацию для ведомства Антона Силуанова. ЦБ уверяет, что продление или непродление указа о репатриации и продаже валютной выручке на курс не влияет, а по сравнению с мартовским заседанием выросла склонность более значительную часть укрепления рубля с начала года относить на более устойчивые факторы, в том числе связанные с ДКП, но ЦБ не готов отнести все укрепление рубля на действие денежно-кредитной политики. В любом случае, об устойчивом укреплении курса говорить преждевременно (мы не удивляемся именно такой риторике регулятора)

Что будет делать ЦБ: если будет происходить значимое устойчивое укрепление котировок национальной валюты, это будет учитываться в решениях по денежно-кредитной политике в той мере, в которой это влияет на инфляцию. Но, если, все-же, укрепление курса будет иметь устойчивый характер, то это вполне может начать означать, что создается некоторое пространство для более раннего снижения ключевой ставки

Как правильно трактовать сигнал ЦБ? Хотя из пресс-релиза исчезла фраза «Если динамика дезинфляции не будет обеспечивать достижение цели, Банк России рассмотрит вопрос о повышении ключевой ставки», но сохранилось про «продолжительный период проведения жесткой денежно-кредитной политики». А самое главное, в прогнозе прямым образом указано на то, что ВОПРОС О ВОЗМОЖНОМ ПОВЫШЕНИИ КЛЮЧЕВОЙ СТАВКИ ОКОНЧАТЕЛЬНО НЕ УБРАН СО СТОЛА. Об этом говорит диапазон прогноза среднегодового значения ставки на этот год 19.5-21.5%.

Из сигнала исчезло указание на возможность повышения, однако такая возможность осталась в обновленном прогнозе

Верхняя граница этого диапазона соответствует траектории:

• Июнь – 21, • Июль – 21, • Сентябрь – 22, • Октябрь – 23, • Декабрь - 23

Нижняя граница этого диапазона соответствует траектории:

• Июнь – 20, • Июль – 19, • Сентябрь – 18, • Октябрь – 17, • Декабрь - 16

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.