для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

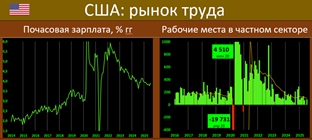

НЕВАЖНОЕ СОСТОЯНИЕ РЫНКА ТРУДА В США УСИЛИВАЕТ ОЖИДАНИЯ ПО СНИЖЕНИЮ СТАВКИ

Вышедшая статистика BLS по рынку труда США за июнь показала следующие цифры:

• Количество новых рабочих мест 73K vs 14К в июне (прогноз выше: 106К),

• Частный сектор: 83К vs 3К, прогноз выше - 100К, мы считаем именно динамику в Private более репрезентативным показателем ситуации

• Норма безработицы: 4.2% vs 4.1% месяцем ранее, прогноз 4.2%

• Почасовой рост зарплат: 0.3%мм и 3.9%гг vs 0.2%мм и 3.8%гг. Прогноз: 0.3% мм, 3.8% гг

• Participation Rate 62.2% vs 62.3% месяцем ранее.

Цифры тем вышли хуже показателей от ADP в среду, которые зафиксировали рост на 104К. Статистика очень слабая, хоть и чуть лучше провала прошлого месяца. Выход для Пауэлла (уверявшего , что все в порядке с занятостью) и Ко один – rate cut!

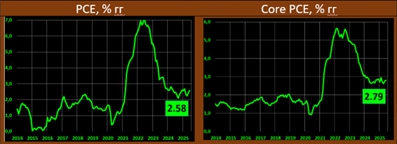

US PCE: ИНФЛЯЦИЯ УВЕЛИЧИЛАСЬ НЕСКОЛЬКО ВЫШЕ ПРОГНОЗА, ПОНИЖАТЕЛЬНЫЙ ТРЕНД ОТСУТСТВУЕТ

Федрезерв, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах регулятора фигурирует именно этот показатель

Вышедшая статистика BEA показывает что в июне динамика PCE увеличилась до 0.28% мм/2.58% гг (ранее: 0.17% мм/2.42% гг), ждали 0.3% мм и 2.5% гг.

Базовый индекс: 0.26% мм/2.79% гг (ранее: 0.21% мм/2.76% гг), прогноз: 0.3% мм и 2.7% гг.

Динамика расходов по большинству статей: услуги (3.5% гг vs 3.5% и 3.5% ранее), продовольствие (2.2% гг vs 2.0% и 1.9%), топливо (-1.6% гг vs -4.6% и -5.6%), товары длительного пользования (0.9% гг vs 0.5% и -0.3%), повседневные товары (0.5% гг vs -0.1% и -0.4%)

Услуги – продолжат находиться на повышенных уровнях, товары - также динамика не понижательная. Цифры вряд-ли можно назвать оптимистичными

РОССИЙСКИЙ РЫНОК

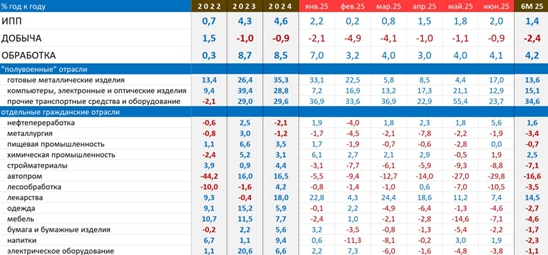

РОССИЙСКАЯ ОБРАБАТЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ: ГРУСТЬ И ПЕЧАЛЬ, УВЫ, УСИЛИВАЮТСЯ

Индекс Russia PMI mfg, характеризующий конъюнктуру в обрабатывающей промышленности вновь снизился в июле до 47.0 пунктов vs 47.5 в июне. Это минимум с марта 2022 года

В пресс-релизе S&P Global отмечается:«… Условия работы на российских производственных предприятиях ухудшились еще в большей степени в июле. Общий спад стал вторым за столько же месяцев, при этом слабый спрос клиентов и финансовые трудности у клиентов негативно сказались на объёмах производства и новых заказах. Компании также продолжали сокращать занятость и закупки ресурсов, поскольку запасы закупок и невыполненные заказы продолжали сокращаться на фоне мер по сокращению расходов и свидетельств о наличии неиспользованных мощностей. Более того, уверенность бизнеса в перспективах опустилась до самого низкого уровня почти за три года.

Между тем, инфляционное давление исторически ослабевало, поскольку рост затрат на ресурсы и наценок на продукцию снова снизился…»

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.