для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Сталь и железная руда

Производство стали в Китае резко сократилось в августе на 12,6% из-за мер правительства по борьбе с выбросами. Снижение производства до этого уровня обычно повышает риск серьезных сбоев на внутренних рынках стали, однако, при стабильных запасах этого до сих пор не произошло, отчасти из-за того, что спрос на сталь также был слабым.

Китай, спрос на сталь

С учетом того, что близятся Олимпийские игры, а несколько центров производства стали находятся в непосредственной близости от Пекина, весьма вероятно, что нынешние ограничения сохранятся до 2022 года. В связи с этим мы ожидаем снижения производства сырой стали на 1 – 2 % в годовом исчислении в следующем году.

Безусловно, мы не исключаем возможность восстановления производства стали после Олимпийских игр, но до тех пор цены на железную руду могут оставаться под давлением. Тем не менее, даже если цены на железную руду в конечном итоге возрастут, ралли вряд ли будет продолжительным, в том числе потому, что мировой рынок железной руды, вероятнее всего, станет профицитным в 2022 году, поскольку поставки железной руды растут. Отсюда, цена на сырье может значительно снизиться, возможно, до 68 – 70 долларов за тонну.

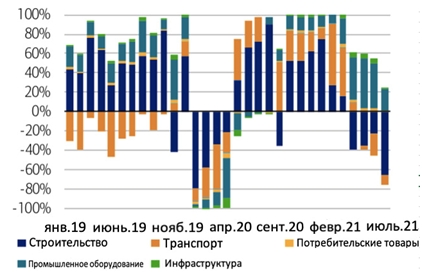

Алюминий

Мировой рынок алюминия восстанавливает равновесие, при этом запасы торгуются в нижней части долгосрочных диапазонов. На это изменение баланса сильно повлияло предложение. К этому моменту производство в Китае и за его пределами могло вырасти в годовом исчислении, но последовательного увеличения с начала года практически не было.

Более того, помимо того, что алюминиевые заводы в мире, кроме Китая, по-прежнему неохотно наращивают производство, китайские заводы постепенно сталкиваются с ограничениями на электроэнергию и ограничением собственной мощности в 45 млн тонн.

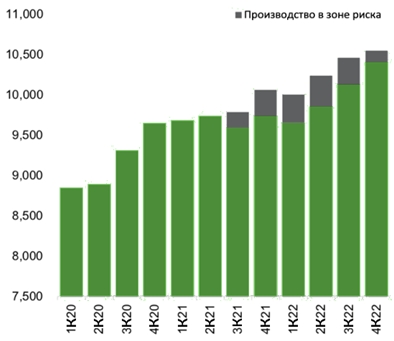

Прогноз производства первичного алюминия в Китае, ежеквартальный, в тысячах тонн

В последние месяцы правительство обратилось к отечественным операторам с просьбой ограничить производство, чтобы сократить потребление электроэнергии, при этом производство алюминия в августе выросло всего на 0,5% г/г.

Мы по-прежнему настроены оптимистично в отношении алюминия, полагая, что многие проблемы с поставками носят структурный характер. Однако, действительно, ограничение мощности в 45 млн тонн в Китае, вероятно, будет сдерживать внутреннее производство в ближайшие годы. Риском остается недавний государственный переворот в Гвинее, который поставил под угрозу около 23% мировых поставок бокситов. Тем не менее, гвинейские добытчики бокситов, в том числе Chalco, EGA и Русал, подтвердили, что их деятельность продолжается.

Никель

Рассматривая ситуацию на рынке никеля, стоит отметить, что в последнее время цены на данное сырье выросли до многолетнего максимума в силу ужесточения рынка. Премия также нашла поддержку во всех ключевых регионах. Следствием стало истощение запасов, которые на данный момент находятся на уровне долгосрочных минимумов.

Никель, цены и премии

Рассматривая рост цен, стоит упомянуть значительное увеличение спроса, которое оказало на них воздействие.

Во-первых, мировой рост производства нержавеющей стали, на которое приходится 70% спроса на никель, достиг ряда максимумов с 3 квартала 2020 года. В то же время рынок никеля в Китае существенно сократился в последнее время, производство никелевого чугуна (NPI) остается значительно ниже недавних пиков.

Во-вторых, возрастает спрос со стороны EVs и именно они станут ключевым фактором спроса на никель в ближайшие годы. Мы предполагаем, что продажи EVs достигнут 40-50% от всех автомобилей к 2030 году, что приведёт к росту спроса на никель до 1,6 – 1,9 млн тонн по сравнению с 200 тысячами тонн в этом году.

Ключевой проблемой, с учетом экспоненциального роста спроса, остаётся в какой степени поставщики смогут предотвратить дефицит. Мы ожидаем, что фундаментальные показатели рынка останутся поддержанными и цены, вероятнее всего, не снизятся. Цены могут вырасти до 25 000 долларов за тонну (11 - 12 долларов за фунт) в течение ближайших 12 месяцев.

Медь

Рынок меди в настоящее время выглядит неоднородным. С одной стороны, наблюдаются низкие запасы данного металла, с другой, достаточно низкий спрос конечных потребителей. Таким образом, мы предполагаем снижение цен в 2022 год до 9 500 – 10 000 долларов за тонну (420 - 480 центов за фунт).

Китай, спрос на медь

В краткосрочной перспективе растут риски падения китайского рынка недвижимости после того, как корпорация “Evergrande” столкнулась с кризисом ликвидности. Значительный долг в размере 300 млрд долларов может привести к дефолту компании и оказать воздействие на рынок меди.

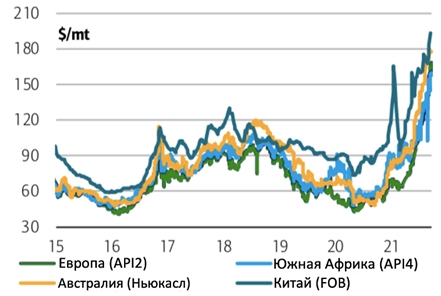

Уголь

Цены на энергетический уголь продолжают расти, достигнув самого высокого уровня за последние десять лет, при этом в Ньюкасле цена приближается к 180 долл./т, в то время как европейский уголь, API2, приближается к 170 долл./т. Ралли на рынке угля началось в начале этого года, когда спрос восстановился после пандемии, и производители пытались удовлетворить этот призыв после сокращения производства в прошлом году, когда цены приблизились к рекордно низким значениям.

Цены на уголь

Тем не менее, экспоненциальный рост цен на уголь этим летом был вызван историческим глобальным ростом цен на газ, поскольку европейские запасы газа с трудом пополнялись в преддверии зимы. В то время как цены на уголь выросли почти в четыре раза по сравнению с минимумами прошлой осени, европейские цены на газ увеличились в 20 раз, а азиатские цены выросли почти в 12 раз. В результате, мировые цены на газ привели к росту цен на уголь.

Стоит отметить, что добыча необработанного угля в Китае в июле упала до самого низкого уровня с мая 2019 года.

Дефицит привел к росту внутренних цен до самого высокого уровня за год, превысив рекордные максимумы прошлой зимы, и стимулировал увеличение импорта морским транспортом.

Хотя проблемы с поставками, безусловно, способствовали ограничению рынка в ближайшей перспективе, мы по-прежнему ожидаем увеличения поставок. Мы предполагаем рост цен в 4 квартале до 170 - 175 долларов за тонну в краткосрочной перспективе, но ожидаем, что цены в 2022 году составят в среднем 125 - 130 долларов за тонну, поскольку предложение реагирует.

Цены на коксующийся уголь, обусловленные сочетанием восстанавливающегося спроса на энергию и проблем со стороны предложения, также продолжают возрастать. Для восстановления запасов требуется некоторое время.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.