для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Рынок стали – производство и риски

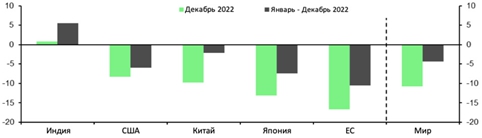

Мировое производство стали резко снизилось в декабре. Поскольку спрос, вероятно, будет слабым, по крайней мере, в первой половине 2023 года, мы не ожидаем заметного восстановления в ближайшее время.

Всемирная ассоциация производителей стали (WSA) сообщила, что мировое производство стали в декабре значительно снизилось на 10,8% в годовом исчислении, что стало значительным ухудшением по сравнению с сокращением на 2,6% в ноябре.

Производство стали в Китае в декабре упало на 9,8% в годовом исчислении, вероятно, в результате нехватки рабочей силы из-за высокого уровня заражения COVID в то время. Мы ожидаем умеренного роста производства в ближайшие месяцы по мере восстановления экономики, но все же предполагаем, что потребление останется сдержанным в первой половине 2023 года из-за слабого экспортного спроса и сохраняющихся проблем в секторе недвижимости. В середине января ежедневный объем производства составил 2,41 млн тонн, что на 4,8% ниже в годовом исчислении и на 1,4% ниже м/м.

После Нового года в Китае ожидаемого повышения также не произошло. Спустя две недели отмечается лишь относительная стабилизация после снижения. Уровень спроса все еще находится значительно ниже нормального уровня. Восстановление экономики, в особенности, строительного сектора, вероятно, более медленный процесс, чем многие предполагают. В то же время китайские компании в ожидании весеннего спроса накопили значительные запасы.

Все же, стоит отметить, что Китай активно стимулирует восстановление экономики, в частности сектор недвижимости, поэтому, не исключено, что в ближайшее время китайский рынок стальной продукции начнет расти.

На рынке ЕС объем производства сократился на 16,7% в годовом исчислении в декабре, а также значительно сократился объем производства среди других крупных производителей. Во всех случаях высокие затраты на электроэнергию и замедление экономической активности оказывали давление на производство. Мы предполагаем, что значительное снижение объемов производства в ЕС теперь позади, учитывая недавнее падение цен на энергоносители.

Производство стали (% г/г)

Наибольшие риски для рынка стали сейчас представляются со стороны Турции после разрушительного землетрясения и учитывая важность региона для мировых рынков стали.

В течение всей недели, прошедшей после катастрофы, экономика Турции значительно пошатнулась. Были нарушены экспортные поставки стальной продукции, прекратились закупки металлолома на внешних рынках. Были остановлены все металлургические предприятия, оказавшиеся в зоне поражения, нарушены экспортные поставки. Разрушены тысячи зданий, повреждены дороги и порты, развязки, приостановлены поставки газа и электроэнергии.

Согласно имеющимся данным, на юго-востоке Турции, где сосредоточено около 30% мощностей по выплавке стали (порядка 12 млн тонн в год), продолжает действовать режим чрезвычайного положения. В одном из крупнейших портов Искендерун также произошли значительные повреждения. Соответственно, существуют риски того, что грузы металлолома останутся на воде в ожидании доставки (что может оказать давление на цены на металлолом), а экспорт турецкой стали может быть прерван (что может поддержать цены на сортовой прокат). Вполне вероятно, что остановка работы металлургических заводов продлится два-три месяца.

К этому времени, вероятно, должны начаться восстановительные работы, что приведет к росту потребления стальной продукции и, не исключено, к временному превращению Турции в нетто-импортера.

Подводя итог, в нынешней обстановке трудно прогнозировать мировой рынок стали. Обстановка остается неопределенной. Все же, мы не ожидаем значительного роста в первом полугодии 2023 года.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.