для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Еженедельный обзор долговых рынков

ГЛОБАЛЬНЫЙ РЫНОК

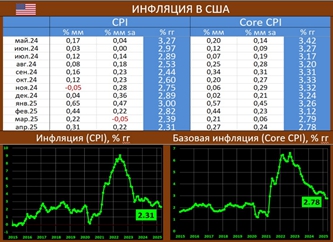

ИНФЛЯЦИЯ В США: ЦИФРЫ ЧУТЬ ЛУЧШЕ ПРОГНОЗА, НО ПОМЕСЯЧНЫЙ РОСТ НЕСКОЛЬКО УСИЛИЛСЯ

Потребительские цены в США в апреле, согласно статистике BLS месячный CPI с устранением сезонности немного подрос до 0.22% mm sa vs -0.05% в марте (ожидалось: 0.3% mm sa). Годовой показатель сократился до 2.31% гг vs 2.39% (ожидалось: 2.4% гг).

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие): рост на 0.24% mm sa vs 0.06% месяцем ранее (ждали 0.3% мм). Годовой показатель: 2.78% гг vs 2.79% (прогноз: 2.8% гг).

По разбивке основных статей: продовольствие (-0.1% мм vs 0.4% мм в марте), бензин (-0.1% vs -6.3%), затраты на проживание (0.3% vs 0.2%), эл. энергия (0.8% vs 0.9%), газоснабжение (3.7% vs 3.6%), подержанные авто (-0.5% vs -0.7%), новые авто (0.0% vs 0.1%), медуслуги (0.5% vs 0.5%), услуги транспорта (0.1% vs -1.4%), услуги, less energy services (0.3% vs 0.1%)

Основной понижательный вклад внесло продовольствие, но в то же время нет снижения в услугах, а именно на них наиболее пристально смотрит Федрезерв. Это фактор и обусловил нахождение базового показателя на не сильно комфортных уровнях

Сохраняющийся до вчерашнего дня заключительный американский ”triple A” бастион низвержен. S&P и Fitch сделали это много ранее, в 2011 и 2023 соответственно, ну вот теперь на сей шаг сподобился и Moody’s. ААА-страница в моменте закрыта, и теперь - Аа1 со стабильным прогнозом

Агентство отмечает: “ администрация США и Конгресс не смогли договориться о мерах изменению текущих тенденций больших годовых бюджетных дефицитов и растущих процентных расходов.

В результате мы ожидаем, что федеральный дефицит увеличится, достигнув почти 9% ВВП к 2035 году по сравнению с 6.4% в 2024 году, что обусловлено в основном увеличением процентных платежей по долгу, ростом расходов на социальные выплаты и относительно низкими доходами. Мы ожидаем, что федеральное долговое бремя вырастет примерно до 134% ВВП к 2035 году по сравнению с 98% в 2024 году…“

РОССИЙСКИЙ РЫНОК

ИНФЛЯЦИЯ В АПРЕЛЕ: СНИЖЕНИЕ ПРОДОЛЖАЕТСЯ

В АПРЕЛЕ рост ИПЦ: 0.40% мм / 10.23% гг - сильно ниже оценки из недельных данных (0.48% мм).

По нашим оценкам, 0.40% мм в апреле – это 4.6% mm saar VS 9.2% в марте и 9.5% в феврале. Для базовой инфляции – 4.0% mm saar VS 8.4% и 10.2%.

Рост ИПЦ за 12 дней мая - 0.08%. Это позволяет прогнозировать майскую инфляцию: 0.3% mm или 4.0% mm saar.

Теперь темпы роста цен вблизи целевых, рецессия в экономике пока не наблюдается: последние полгода экономика росла со скоростью 2.2% в год, хотя, конечно, некоторое замедление в этом году есть

Росстат насчитал рост ВВП в 1К25 на уровне 1.4% vs 4.5% гг в 4К24. Минэк оценивал рост ВВП в 1.7% гг

Секвенциальную динамику (к предыдущему кварталу с устранением сезонности) Росстат даст позднее; по нашим оценкам: -1.1% qq sa.

Снижение произошло после не менее сокрушительного роста в 4К24. Это был аномальный взлёт необъяснимой природы (скорее всего, в 4К24 засунули что-то ранее не учтённое, возможно, военное). Если посмотреть 1К25 к 3К24, то получаем рост за 2 квартала на 1.1% или 0.55% в квартал. То есть последние полгода экономика двигалась вверх со скоростью примерно 2.2% в год.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.