для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

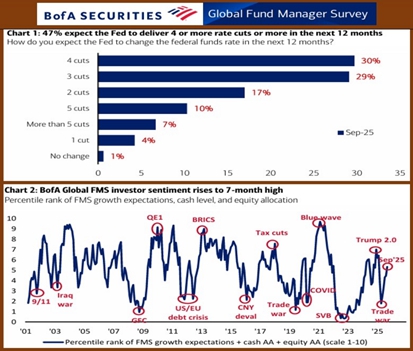

BofA GLOBAL FUND MANAGERS SURVEY: СЕНТИМЕНТ НА 7-МЕСЯЧНОМ МАКСИМУМЕ

Итоги сентябрьского опроса управляющих (Global FMS):

• самый оптимистичный прогноз FMS с февраля 2025 года

• уровень денежных средств низкий – 3.9%, аллокации в акции на 7-месячном максимуме,

• резкий скачок оптимизма в отношении глобального роста; риск «рецессионной торговой войны» снижается (12% против 80% в апреле)

• 47% ожидают 4 или более раз снижения ставки ФРС в течении ближайших 12 месяцев

• самый большой скачок ожиданий роста с октября 2024 года: 67% ожидают «soft landing», 18% - «no landing», 10% - «hard landing»;

• инвесторы требуют увеличения капитальных вложений (9-месячный максимум), а не укрепления балансов (самый низкий с февраля 2022 года);

• риск №1: вторая волна инфляции, и большинство с августа 2022 года ожидают роста доходности облигаций.

• аллокации: Мировой рынок акций сейчас на 7-месячном максимуме, несмотря на рекордные 58% респондентов, которые считают, что акции переоценены;

• инвесторы сокращают длинные позиции по акциям ЕМ и ЕС, закрывают короткие позиции по акциям США, увеличивают длинные позиции по техам (максимум с июля 2024 г.), банкам (6-месячный максимум), здравоохранению (максимальный скачок с декабря 2021 г.), увеличивают короткие позиции по энергетике; наибольшее сокращение длинных позиций по акциям компаний с высокой капитализацией над компаниями с низкой капитализацией с декауправлением

• доля золота в активах под управлением по-прежнему низкая и составляет 2.4% от активов под управлением.

РОССИЙСКИЙ РЫНОК

ТРАЕКТОРИЯ КЛЮЧЕВОЙ СТАВКИ ПОЛНОСТЬЮ В РУКАХ ПРАВИТЕЛЬСТВА

Суровая выдалась неделя! Кривая ОФЗ (бескупонная) в длинном конце сдвинулась вверх почти что на 50 бп, от августовских минимумов (13.2-13.3% годовых) движение вверх составило уже 110-120 бп. Сейчас длинный конец находится на 14.4%; ОФЗ с погашением 1-3 года: 14.1-14.3%

Крайне необычно, что рост доходностей продолжился на фоне очень неплохой статистики– и инфляционные ожидания, и недельная инфляция дали повод для оптимизма относительно снижения ключевой ставки, но рынок это проигнорировал. Почему? Потому что много чего наговорили.

Во-первых, Алексей Заботкин прямым текстом заявил (https://www.interfax.ru/business/1048059), что снижения ставки может и не быть

Во-вторых, бесподобно зажёг Сергей Швецов, заявивший, что нам ещё 5-8 лет жить с военным бюджетом, инфляция 7.5% - это очень хорошая работа, а ставки будут 10%+ (и это хорошее время для инвесторов!)

В-третьих, активизировались слухи о повышении НДС с 20 до 22%, а Александр Шохин прямо заявил, что такое повышение приведёт к ускорению инфляцию и росту ключевой ставки (О как! оказывается, для бизнеса есть вещи пострашнее жёсткой ДКП)))

Вчера СМИ цитировали (https://www.interfax.ru/business/1048318) заявление Кирилла Тремасова, что ставка к концу 2026г может быть однозначной. Но, как мы понимаем, это были исключительно теоретические рассуждения (если официальный прогноз среднегодовой ставки на 2026г – 12-13%, на 2027г – 7.5-8.5%, то тут и школьнику понятно, что ставка может быть однозначной в конце 2026г) с оговоркой, что такая траектория далеко не предопределена (по сути, повторение заявления Заботкина), а сам прогноз может быть пересмотрен в октябре, на что сильное влияние может оказать бюджет. Так что это заявление скорее нейтрально, и ни о каком смягчении риторики ЦБ не говорит

Поведение финансовых рынков (помимо ОФЗ падают и акции) – это яркое свидетельство того, что участники рынков, наконец-то, расстались с иллюзией быстрого снижения ставки (ждали ведь чуть ли не 13-14% на конец этого года и 10% уже к середине 2026г). Надо настраиваться на более плавное возвращение к нормальности. На наш взгляд, такой траекторией могло бы быть 16% на конец этого года, 14-15% к середине и 13-14% к концу 2026г. Но это при условии, что мы не получим нового бюджетного шока. А он вполне может случиться.

На что обратить внимание в проекте бюджета-2026-28

• Дефицит этого года просто арифметически не может быть меньше 5.5 трлн. Это цифра в рынке, и она нейтральна. Но если дефицит будет сильно выше, то это будет проинфляционный сигнал. Мы ожидаем, что так и случится

• Ненулевой структурный дефицит в 2026г. Мы думаем, что его не нарисуют (но он будет по факту, что рынок осознает позже). Если же его сразу нарисуют, то это будет сокрушительный удар по рынкам (крах… если повезёт, коллапс); после такого во весь рост встанет вопрос о повышении КС

• Повышение НДС (возможно, и других налогов как на население, так и на бизнес). С помощью повышения НДС и других налогов можно свести бюджет с нулевым структурным дефицитом. Поэтому такой сценарий – это меньшее из зол. Но для бизнеса – это удручающая новость, намного хуже, чем жесткая ДКП. Неслучайно Шохин сразу стал пугать повышением ставки. Его не будет. Но повышенный инфляционный фон это создаст. Поэтому ЦБ практически наверняка поставит цикл смягчения ДКП на паузу. И с текущей ставкой мы будем жить, как минимум, до весны 2026г.

• Снижение цены отсечения в БП. Её, как выяснилось, будут снижать по 1 доллару в год до $55 к 2030г. Так себе новость. Она означает лишь то, что риски, связанные с быстрым исчерпанием ФНБ возросли. И эти риски найдут отражение в стоимости финансовых активов (прежде всего, ОФЗ)

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.