для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ГЛОБАЛЬНЫЙ РЫНОК

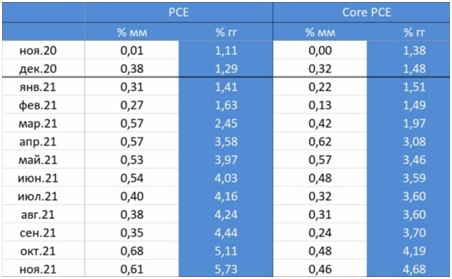

ИНФЛЯЦИЯ В США: ДЕФЛЯТОР ПОТРЕБИТЕЛЬСКИХ РАСХОДОВ НА МАКСИМУМЕ С ИЮЛЯ 1982г

ФРС, как известно, таргетирует не индекс потребительских цен, а дефлятор потребительских расходов (PCE). В прогнозах ФРС США фигурирует именно этот показатель, который прогнозируется на конец года на уровне 5.3% (4.4% - core PCE). Однако ноябрьские цифры, опубликованные накануне, показали, что официальный прогноз ФРС, опубликованный всего лишь 9 дней назад, с очень высокой вероятностью будет превышен.

По итогам ноября годовой прирост общего индекса составил 5.73% гг (max с июля 1982г), базовый индекс – 4.68% гг (max с февраля 1989г).

Превышение инфляцией прогнозов ФРС – это очевидный сигнал о возможном более быстром повышении ставки в 2022г. На это указывает сейчас и money market

РОССИЙСКИЙ РЫНОК

ОПРОС REUTERS: более крепкий рубль, более низкая инфляция, снижение ставки

• КЛЮЧЕВАЯ СТАВКА ЦБР К КОНЦУ 22Г – 8.00% (7,00% В ПРЕДЫДУЩЕМ ОПРОСЕ МЕСЯЦ НАЗАД)

• ИНФЛЯЦИЯ В РФ В КОНЦЕ 22Г - 4,9% (5,0%)

• ВВП РОССИИ В 22Г ВЫРАСТЕТ НА 2,5% (2,5%)

• КУРС РУБЛЯ К ДОЛЛАРУ США ЧЕРЕЗ 12 МЕС - 71,70 (72,50)

• КУРС РУБЛЯ К ЕВРО ЧЕРЕЗ 12 МЕС - 83,40 (84,09)

Результаты опроса аналитиков (19 человек, в нем участвует и Центрокредит) агентством Reuters показывают весьма оптимистичную картину. Ожидания по инфляции к концу года скорректировались чуть-чуть вниз, а ставку аналитики к концу 2022г видят на 50 бп ниже текущего уровня (при этом многие допускают, что в 1-м кв она ещё будет повышена). Разброс по прогнозу ставки на конец 2022г – от 7 до 8.5%. Интересно, что аналитики стали более оптимистично смотреть на курс рубля.

Понятно, что все эти прогнозы исходят из предположения об отсутствия эскалации на украинском направлении и роста геополитических рисков, что на наш взгляд, является ключевым фактором неопределенности для экономики и рынков в ближайшие месяцы. Другие риски – омикрон и более быстрая, чем ожидается сейчас, нормализация ДКП в США.

ОПРОС REUTERS: более крепкий рубль, более низкая инфляция, снижение ставки

С 14 по 20 декабря цены выросли на 0.32% vs 0.06% и 0.07% в предыдущие пару недель. Рост цен с начала декабря составил 0.44%, с начала года – 7.98%. Годовой показатель поднялся до 8.2% гг.

Ускорение инфляции ожидалось из-за окончания сезонной коррекции по ценам на Турцию. Но ускорение оказалось примерно вдвое более сильным, чем можно было предполагать. Причины: возобновившийся рост цен на мясо, ускорившийся рост цен на плодоовощи, непрекращающееся ралли в яйцах, грече, макаронах, молочной продукции, немного ускорившийся рост цен на иностранные автомобили.

Похоже, по итогам месяца мы будем иметь инфляцию на уровне 0.6% мм / 8.1-8.2% гг. В терминах сезонно-сглаженной аннуализированной – это около 5% mm saar. Но если исключить влияние Турции, то рост будет около 7% mm saar. Это много. Хотя замедление по сравнению с октябрём и ноябрем очевидно.

Вероятность того, что ЦБ повысит ставку до 9% в феврале, остается высокой

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.