для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Базовые металлы: рынок цинка

Динамика цен на базовые металлы была неоднозначной на прошлой неделе, при этом основное внимание уделялось новостям касаемо ограничений в связи с коронавирусом в Китае и потенциалу дополнительной экономической поддержки.

На фоне бокового тренда цен, цены на цинк возросли на 4%, поскольку опасения по поводу предложения продолжали расти, учитывая низкие доступные запасы LME и продолжающуюся борьбу с поставками в Европе. Стоит упомянуть, что с начала года цены на цинк выросли примерно на 25%.

Несмотря на снижение прогнозов спроса на металл, в настоящее время мы ожидаем глобальный дефицит рафинированного цинка в размере около 320 тыс. тонн в 2022 году на фоне сокращения производства на плавильных заводах в Европе.

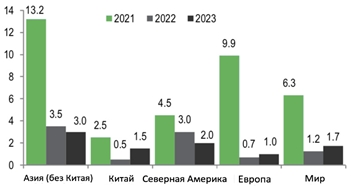

Спрос на цинк (прогнозы)

Мы предполагаем, что общий объем потерянных европейских поставок в настоящее время составляет около 100 тыс. тонн в квартал. В целом на 2022 год в целом мы ожидаем около 330 тыс. тонн потерянного европейского производства, или около 15% от прошлогоднего объема производства на плавильных заводах, хотя риск здесь все еще, вероятно, смещается в сторону увеличения.

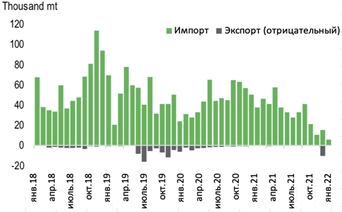

В то время как Европа и Северная Америка пытаются увеличить получаемые поставки цинка, фундаментальные показатели Китая выглядят очень слабыми. В отличие от других неблагородных металлов, китайские запасы рафинированного цинка увеличились больше, чем обычно, после Китайского Нового года в этом году и еще не начали сезонно снижаться. Это привело к тому, что общие видимые запасы в Китае составили около 275 тыс. тонн, что ближе к верхней границе запасов на данном этапе года. Слабые внутренние фундаментальные показатели отчетливо видны в показателях цен на Шанхайской фьючерсной бирже (SHFE).

Учитывая увеличение запасов и слабые фундаментальные показатели на данный момент, увеличение китайского экспорта в краткосрочной перспективе может обеспечить некоторое немедленное облегчение поставок для остального мира. Однако китайский экспорт далек от долгосрочного устойчивого решения проблемы поставок.

Китай, импорт и экспорт рафинированного цинка

Цены на цинк выглядят очень высокими в долгосрочной перспективе, но восстановление может быть медленным, поскольку оно в значительной степени зависит либо от увеличения поставок на заводах за пределами Китая, либо от снижения спроса.

В целом, мы повысили наши краткосрочные прогнозы цен на цинк и теперь предполагаем, что цены в среднем составят около 4500 долларов за тонну в этом квартале и 4100 долларов за тонну в 3 квартале 2022 года. В ближайшей перспективе мы не ожидаем устойчивого снижения цен в этом квартале и цены, возможно, могут вырасти до 5000 долларов за тонну на спотовой основе, поскольку европейские и североамериканские рынки остаются очень напряженными.

Также мы предполагаем, что цены на цинк по-прежнему будут оставаться чувствительными к европейским ценам на газ и электроэнергию. Однако дальнейшее повышение цен на цинк может иметь более длительные и серьезные последствия для спроса, что в конечном итоге может привести к более сбалансированному рынку в ближайшем будущем даже без существенного изменения предложения.

В настоящее время из-за отсутствия значительных простаивающих плавильных мощностей за пределами Европы фундаментальные показатели и цены в значительной степени зависят от решений Nyrstar и Glencore по управлению поставками и запасами и, соответственно, от динамики европейских цен на газ и электроэнергию в условиях меняющейся геополитической ситуации. Это, наряду с тем фактом, что Европа, вероятно, продолжит пытаться диверсифицировать свою зависимость от российских энергоносителей даже при сценарии деэскалации, означает, что ценовой риск, скорее всего, по-прежнему будет смещен в сторону повышения в краткосрочной перспективе.

Однако дальнейшее повышение цен на цинк может иметь более длительные и серьезные последствия для спроса, что в конечном итоге приведет к более сбалансированному рынку в ближайшем будущем даже без существенного изменения предложения.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.