для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Цены на большинство сырьевых товаров, включая энергоносители, металлы и сельскохозяйственные товары, выросли на прошлой неделе. Общим фактором стало то, что инвесторы снизили свои ожидания относительно агрессивности ужесточения денежно-кредитной политики США после того, как данные по ВВП за 2 квартал вновь продемонстрировали сокращение. Однако, остаются риски более высоких процентных ставок в США, чем предполагает фьючерсный рынок. В результате, мы предполагаем, что некоторое повышение цен, связанное с ожиданиями, исчезнет.

Цены на промышленные металлы также выросли на новостях о том, что Народный банк Китая будет вливать больше ликвидности в банковскую систему Китая для поддержки кредитования застройщиков. Однако вопросом остается, в какой степени банки готовы взять на себя больше рисков в проблемном секторе недвижимости.

Рассматривая нефтегазовый рынок, европейские цены на природный газ вновь выросли на фоне того, что Россия еще больше ограничила экспорт в Европу. На рынке нефти на этой неделе состоится заседание ОПЕК+ для принятия решения о политике в области добычи нефти в сентябре и, возможно, в последующие месяцы. Новостные агентства сообщают, что группа рассмотрит возможность сохранения объема производства без изменений в сентябре, хотя, как сообщается, будет обсуждаться “скромное увеличение”. Мы ожидаем, что ОПЕК+ рано или поздно согласится на более мягкую производственную политику, возможно, даже отказавшись от квот.

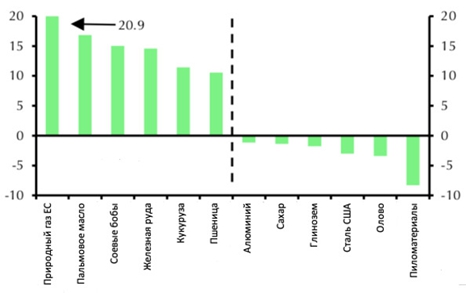

Изменение цен на сырьевые товары (22 – 29 июля), %

Энергия

На прошлой неделе цены на природный газ в Европе резко выросли вследствие того, что "Газпром" сократил экспорт по трубопроводу "Северный поток-1" до 20% от пропускной способности трубопровода по сравнению с 40% ранее. Несмотря на то, что запасы газа в ЕС находятся в пределах диапазона 2016–2020 годов, сокращение поставок газа может сорвать усилия Европы по достижению 80% мощности к ноябрю, тем более что поставки по другим трубопроводам и СПГ уже ограничены. Цены на уголь также выросли, поскольку газ может быть заменен углем в производстве электроэнергии.

Цены на сырую нефть также выросли на прошлой неделе. Отчет о состоянии нефти в США показал, что коммерческие запасы упали на 4,5 млн баррелей на позапрошлой неделе, что было вызвано как падением импорта, так и ростом экспорта. Спрэд между спотовыми ценами на нефть марки Brent и марки WTI остается значительным и, как ни странно, поддерживает экспорт сырой нефти из США, несмотря на ограниченную картину внутреннего предложения.

Промышленные металлы

Большинство цен на промышленные металлы выросли вторую неделю подряд, подтверждая предположения о том, что значительное падение цен теперь позади. Цены на железную руду и китайскую сталь выросли в ответ на новости о том, что Народный банк Китая выдаст банкам кредиты под низкие проценты. В свою очередь, банки могут использовать кредиты для рефинансирования застройщиков. Однако мы предполагаем, что банки могут ограниченно выдавать кредиты. Тем не менее, расходы на инфраструктуру растут, что должно стимулировать спрос на металлы в Китае – спрос на сталь, возможно, уже растет.

Рассматривая рынок меди, цены выросли примерно на 5% на прошлой неделе. Помимо более общего оптимизма в отношении перспективы менее жесткого ужесточения ФРС и более мягкой политики в Китае, цена также выиграла от новых опасений по поводу предложения золота. На прошлой неделе ряд крупных горнодобывающих компаний пересмотрели свои прогнозы по добыче на 2022 год в сторону понижения. Прогнозы роста мирового предложения шахт также снижаются.

Драгоценные металлы

Все цены выросли на прошлой неделе, так как инвесторы снизили свои ожидания агрессивного повышения процентных ставок ФРС. Следовательно, защищенная от инфляции (реальная) доходность 10-летних государственных облигаций США резко упала, что снижает альтернативные издержки инвестирования в драгоценные металлы, такие как золото, и, таким образом, поддерживает цены. Более того, доллар США продолжил слабеть после длительного периода укрепления в этом году. Тем не менее, этот рост, связанный с ФРС, выглядит немного преувеличенным, поэтому мы ожидаем, что цены на драгоценные металлы снова будут снижаться в краткосрочной перспективе.

Таким образом, мы по-прежнему предполагаем, что цена на золото в конце этого года составит около 1650 долларов за унцию. Однако, в следующем году мы ожидаем рост цен на конец года до 1700 долларов за унцию. Мы предполагаем, что ФРС закончит повышать ставки и начнет сокращать их ко второй половине 2023 года, что поддержит спрос на золото и другие драгоценные металлы. Наибольший прирост в 2023 году, вероятно, будет связан с ценами на палладий из-за неопределенности в отношении поставок из России и восстановления спроса, связанного с автомобилями.

Сельское хозяйство

Большинство цен на сельскохозяйственную продукцию также выиграли от склонности к риску на финансовых рынках на прошлой неделе. Лидером роста стала цена на пальмовое масло, которая выросла более чем на 16% после дорожных испытаний биодизельного топлива, содержащего 40% пальмового масла в Индонезии. В случае успеха правительство может повысить текущее требование к дизельному топливу, чтобы оно содержало 30% пальмового масла, что даст значительный толчок спросу. Несмотря на это, относительно конкурентоспособная цена на пальмовое масло должна поддержать спрос в ближайшие месяцы.

Между тем, прогноз жаркой и сухой погоды в США привел к росту цен на сою и кукурузу на прошлой неделе. Однако за пределами США мы ожидаем значительного восстановления производства сои в Бразилии и Аргентине, что может способствовать перевести мировой рынок сои с дефицита в 14 млн тонн в 2021/22 году на профицит в 12 млн тонн в 2022/23 году. Это одна из причин, по которой, несмотря на хорошие показатели в этом году, мы ожидаем значительного падения цен на соевые бобы в 2023 году.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.