для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Норвежский газ – решение энергетического кризиса в Европе?

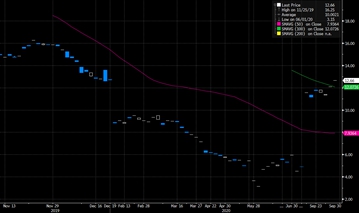

Цены на газ в Европе продолжают расти, достигая 3300 долларов за тыс. куб. м. на фоне сообщения “Газпрома” о том, что 31 августа компания приостановит работу последней из шести турбин “Северного потока” для проведения планово-предупредительных работ. При отсутствии неисправностей прокачка газа будет восстановлена через три дня. Однако, “Газпром” также стал постепенно снижать объемы газа, поставляемые в Европу. На данный момент поставляемые объемы не превышают 20% от плановых 167 млн куб. м. в сутки. Вследствие этого риски дефицита газа в Европе становятся все значительней.

Цена на газ

Источник: Bloomberg

Одним из вариантов смягчения газового кризиса в Европе, который уже давно обсуждается, является возможность договориться с Норвегией о снижении цен на экспортный газ. Вероятно, соглашение помогло бы облегчить некоторые проблемы на энергетическом фронте, но, учитывая, что оно, вероятно, снизит европейские цены на газ только примерно на 10–15%, это не будет спасением для Европы.

Норвегия является третьим по величине экспортером природного газа в мире после России и Катара, и около 95% ее экспорта проходит по трубопроводам, соединенным с Германией, Великобританией, Францией и Бельгией. На долю норвежского газа приходится около 22% от общего спроса на газ в ЕС и около 42% в Великобритании.

Норвегия уже увеличила поставки природного газа в этом году, частично отложив некоторые плановые ремонтные работы на лето и отдав предпочтение добыче на определенных месторождениях, а не нефти. Правительство ожидает, что в 2022 году будет добыто на 6% больше газа, чем прогнозировалось ранее в этом году, а годовая добыча, вероятно, превысит рекорд, зафиксированный в 2017 году. Тем не менее, добыча газа в настоящее время очень близка к пределу мощности, поэтому дальнейшее увеличение маловероятно в ближайшей перспективе, и потребуются годы, чтобы ввести в эксплуатацию новые газовые месторождения.

Рассматривая возможности снижения экспортной цены, стоит отметить, что подавляющее большинство экспортируемого Норвегией газа продается по спотовым ценам или по краткосрочным форвардным контрактам, поэтому доходы норвежского государства резко возросли по мере роста цен на газ. В целом, это дает Норвегии достаточно возможностей в отношении цен. Однако, хотя Норвегия и не совсем стеснена в средствах, продавать газ по цене ниже рыночной и отказываться от доходов от энергоносителей, безусловно, будет непросто с политической точки зрения.

Тем не менее, норвежское правительство вполне может рассудить, что не в интересах Норвегии усугублять страдания своих ключевых торговых партнеров в Великобритании и еврозоне, не в последнюю очередь потому, что это может косвенно укрепить позиции России.

В более общем плане, учитывая то, как работает налогово–бюджетный механизм Норвегии – когда чистые доходы государства от энергоносителей полностью направляются в фонд национального благосостояния, а правительству разрешается тратить только ожидаемую реальную доходность фонда каждый год - потеря доходов от энергоносителей напрямую не повлияет на способность правительства тратить сейчас.

В то время как альтруизм со стороны Норвегии может каким-то образом способствовать заключению сделки, экономическая логика предполагает, что соглашение должно было бы предложить что-то обеим сторонам, если бы у него был шанс быть принятым. Один из вариантов заключается в том, что ЕС и/или Великобритания возьмут на себя обязательство покупать норвежский газ по долгосрочным контрактам по ценам, значительно более низким, чем сегодняшняя спотовая цена (на данный момент порядка 260 - 270 евро за МВтч), но значительно выше среднего исторического показателя (порядка 25 евро за МВтч за последнее десятилетие.) Например, ЕС может взять на себя обязательство покупать определенное количество газа у Норвегии в течение длительного периода, скажем, по фиксированной ставке в 100 евро за МВтч или, возможно, по соглашению о “минимальной цене”, согласно которому ЕС будет платить Норвегии половину преобладающей спотовой цены на газ, но не менее 100 евро за МВтч.

Независимо от специфики любой потенциальной сделки, с точки зрения ЕС, соглашение в этом направлении дало бы некоторую отсрочку от высоких рыночных цен сейчас, хотя и за счет возможного удержания ставок выше рыночных в будущем. С точки зрения Норвегии, соглашение в этом направлении может привести к более высокой цене на газ в ближайшей перспективе и ставкам на экспорт газа выше рыночных в будущем.

Помимо цен на газ, могут быть также добавлены некоторые моменты. Например, подписание соглашения о строительстве водородного трубопровода из Норвегии в Германию, которое в настоящее время рассматривается, могло бы облегчить путь к соглашению о ценах на газ.

Все же, продажа газа по сниженным ценам была бы затруднена тем фактом, что значительная доля нефти и газа добывается и продается частными компаниями, которые, несомненно, не захотят продавать по ценам ниже рыночных. В этом случае правительство могло бы легко компенсировать частным компаниям продажу газа по ценам ниже рыночных, скорректировав высокую предельную ставку налога на чистую прибыль нефтегазовых компаний, чтобы оставить их прибыль после уплаты налогов неизменной.

Безусловно, выгода для Европы будет зависеть от размера дисконта. Но даже если бы Норвегия согласилась продавать весь свой природный газ в ЕС, скажем, с дисконтом в 50% к рыночной цене, это привело бы к снижению общих цен на газ примерно на 12,5%. Само по себе это, вероятно, лишь снизило бы инфляцию в еврозоне примерно на 0,3%. Более того, учитывая, что норвежские газопроводы напрямую соединяются только с Великобританией, Германией, Францией и Бельгией, другие страны Европы не выиграют от более дешевого норвежского газа, если не будет разработан какой-либо механизм передачи льготных цен.

Экспортеры газа с менее благоприятным финансовым положением, чем Норвегия, вряд ли окажутся в таком же положении, чтобы рассмотреть возможность предложения льготных поставок газа в Европу. США являются возможным исключением и могли бы с большей готовностью предлагать экспорт СПГ по сниженным ценам, если бы это считалось в их прямых интересах. Однако инфраструктурные ограничения как на экспортных терминалах в США, так и на терминалах приема СПГ в Европе означают, что это не будет краткосрочным решением.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.