для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

ЕС. 6-й пакет санкций.

Сегодня утром появились новости, касаемо нового санкционного пакета ЕС в отношении России. 6-й пакет санкций предполагает отключение Сбербанка от SWIFT и введение эмбарго на импорт 2/3 российской нефти. Для Сбербанка ситуация фактически не изменится, так как ранее уже произошли ограничения со стороны США. Также, стоит упомянуть, что ЕС решил отказаться от планов введения запрета на покупку российскими гражданами недвижимости.

Касаемо ограничений поставок нефти, эмбарго не будет распространяться на поставки по трубопроводу и не затронет Венгрию. Ограничения вводятся на танкерные и морские перевозки. Российский экспорт будет осуществляться по трубопроводу “Дружба” (вероятно, в максимальных объемах) однако, общие объемы поставок значительно снизятся, что станет негативом для всех российских нефтяных компаний. Мы предполагаем, что в большей степени пострадают от нового пакета санкций “Лукойл” и “Роснефть” (наибольшие объемы поставок морским путем). У “Лукойла” также есть собственные НПЗ в ЕС, с которыми возникнут проблемы и что негативно скажется на рентабельности. В меньшей степени, на наш взгляд, пострадает “Татнефть”, так как компания больше ориентирована на внутренний рынок и трубопроводный экспорт составляет 90% экспорта компании. В целом, цена на нефть растет, но медленнее, чем падают объемы и снижается курс доллара.

ЦБ. Ключевая ставка

На минувшей неделе ЦБ РФ снизил ключевую ставку с 14% до 11%. В силу геополитической напряженности цены на товары выросли из-за скачка курса, ограничений для импорта, ограничений деятельности компаний. Отложенный спрос все еще присутствует, поэтому цены не вряд ли скорректируются в ближайшее время. ЦБ РФ постепенно начинает стимулировать экономику (с высокой ставкой и кредитованием этого не осуществить). Многие ожидают, что к концу года диапазон ключевой ставки составит 8 – 9% и, что бумаги, что ОФЗ будут отыгрывать всю ту же историю, как и в прошлом году, в новых скорректированных условиях.

Курс рубля.

В последнее время наблюдалась тенденция по укреплению рубля по отношению к доллару, что негативно сказывалось на деятельности экспортёров и рынке. Однако, перед заседанием ЦБ РФ и после снижения требований по продаже валютной выручки доллар немного укрепился, что стало позитивом для рынка (воздействие на балансы и прибыль компаний). С понедельника тенденция по укреплению рубля вновь возобновилась.

Металлургия.

В металлургической отрасли присутствует негатив в силу очередного этапа снижения внутренних цен. Также, некоторые источники пишут о снижении производства. На наш взгляд, данная история немного запоздалая и объемы снижались в марте – апреле этого года. В данный период должно было сильно падать производство в силу ограничений экспорта, переориентации поставок, которую одномоментно осуществить невозможно. Все же, если проблема сохраняется, то это может быть негативно отражено в полугодовых операционных и финансовых отчётностях.

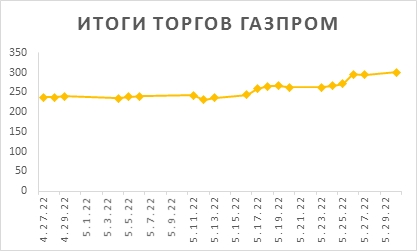

Газпром. Дочерние компании Газпрома.

На минувшей неделе компания “Газпром” объявила рекомендацию по выплатам дивидендов в размере 52,53 рубля на акцию, что приравнивается доходности в примерно 17,5%. Дивидендные выплаты ожидаются 20 июля. В целом, данное решение соответствует дивидендной политике компании. На фоне новости произошел рост индексов к концу недели. В целом решение было ожидаемым, так как есть дивидендная политика, более-менее понятно, что происходит с бизнесом и в 2021 году у компании была рекордная прибыль. Акции “Газпрома” значительно повысились в стоимости.

Существуют также ожидания по выплате следующих дивидендов, так как прошла почти половина 2022 года и существует примерное понимание финансов компании; не произошло сильного снижения объемов производства и экспорта; происходит частичная переориентация поставок в Азиатский регион; средние цены реализации в Европе почти в 3,5 раза выше, чем средняя цена за прошлый год, с которого “Газпром” в итоге сгенерировал 52 рубля дивидендов. Мы предполагаем, что после окончательного решения на общем собрании и по мере приближения к отсечке рынок должен еще в большей степени активизироваться.

Существует высокая вероятность того, что дочерние компании “Газпрома” “Газпром энергохолдинг”, “ОГК-2”, “ТГК-1”, “Мосэнерго” также выплатят дивиденды вслед за “Газпромом”.

Совет Директоров “ОГК – 2” состоялся в понедельник. Итоги заседания пока неизвестны. При положительном решении доходность акций составит около 15%.

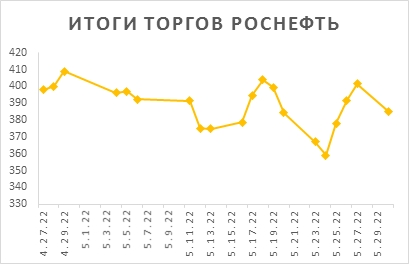

Роснефть.

В понедельник состоялся Совет Директоров компании “Роснефть”. Дивидендные выплаты составят 23,63 рубля на акцию, что приравнивается доходности в 6,14%, и будут выплачены 11 июля. Также стоит отметить, что у компании остаётся существенный долг и она не торопится распускать резервы и корректировать прибыль.

С учетом ставок бумага “Роснефти” не сильно импонирует как дивидендная история. Однако, в нынешних условиях, когда компании не торопятся выплачивать дивиденды, данная новость была воспринята очень положительно.

Мечел.

Остается интрига вокруг компании “Мечел” и возможных выплатах по привилегированным акциям. В целом, известна прибыль и чистые активы по РСБУ на конец 2021 года. Расчетный дивиденд, вероятно, должен составить 100 рублей на акцию. Однако, как мы упоминали на прошлой неделе, компании хватит денежных средств лишь на 25 – 30 рублей на акцию, что приравнивается доходности в чуть выше 10%. С учетом низких ожиданий положительное решение может стать драйвером для бумаги.

Рассматривая цены на уголь (энергетический), стоит отметить значительный рост. Индия, крупнейший потребитель угля для генерации электроэнергии, столкнулась с проблемой: до геополитической напряженности цена сильно возрастала, и страна снижала импортные потоки, рассчитывая, что цены упадут. В конечном итоге цена выросла ещё больше. Вследствие, Индия с дисконтом покупает российский уголь, в частности низкосортный, энергетический. С точки зрения объемов, для России это положительный момент.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.