для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Новости российского и зарубежного рынков

Биржа

В силу летнего сезона и отпусков активность на бирже в июле снижается. На прошлой неделе в центре внимания было предложение Минфина увеличить НДПИ для “Газпрома” на 420 млрд руб. Согласно законопроекту, дополнительный НДПИ будет изъят за период сентябрь-декабрь 2022 года. С одной стороны, народ испугался, что данное решение может отразиться на выплате дивидендов. С другой стороны, предложение по увеличению НДПИ никак не связано с финансами 2021 года, за который и ожидается выплата дивидендов. Все же, на фоне новостей стоимость бумаги “Газпрома” снизилась с 330 рублей до 297 рублей за акцию. Многие продавали “Газпром” и переходили на “Сбербанк”. Согласно выступлению Грефа на ПМЭФ-2022 500 млрд “Сбербанком” будут покрыты невыплатой дивидендов, что придало уверенности народу.

В четверг состоится Совет Директоров компании, в пятницу 1 июля или уже 4 июля должны быть оглашены результаты по утверждению дивидендных выплат. Если они все же будут утверждены, то это станет значительным драйвером для бумаги. При доходности по ОФЗ в 8,5–9%, доходность около 16% у “Газпрома” является значительной.

В пятницу состоялся Совет Директоров “Газпромнефти”. В ближайшее время должно появиться решение. Учитывая тот факт, что основным акционером компании является Газпром, при утверждении выплат дивидендов “Газпромнефтью”, можно рассчитывать и на положительный результат на Совете Директоров “Газпрома”.

Геополитика.

Касаемо геополитики, появились новости по поводу потенциальных новых европейских ограничений на нефтепродукты: Европа не хочет запрещать физические поставки, однако, может установить предельно возможную цену на газ, что кажется странным (если цена не выше предела, тогда разрешено привлекать страховщиков и фрахтовщика, только при этом условии можно будет привезти нефть).

Также, из новостей, Драги, Макрон и Шольц посетили Киев. Если верить слухам, они настаивали на возобновлении переговоров, что вполне логично: в Европе растет инфляция, поставки газа нарушены. Существуют также опасения по поводу падения ВВП и того, что Европа может лишиться отраслей из-за резкого роста себестоимости газа. Также, появились комментарии о том, что следующей зимой, если будет отключён газ полностью, Европа протянет всего пару месяцев.

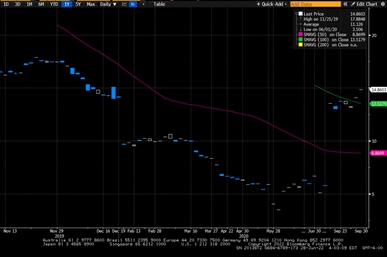

Цены на газ

Источник: Bloomberg

Американский рынок.

На американском рынке произошло значительное снижение, возможно, в силу появившихся новых данных по инфляции и отсутствия каких-либо агрессивных действий со стороны ФРС. В целом ситуация выглядит как техническое изменение.

Металлургия

Продолжается падение на рынке металлургии. Цены продолжают снижаться на черноморском и турецком рынках и остаются стабильными только в Китае.

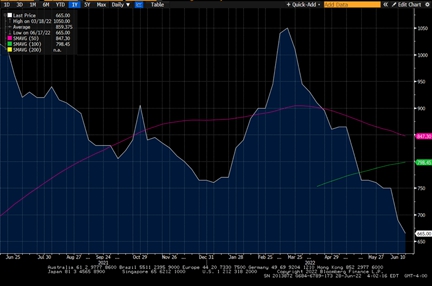

Цены на сталь (Черное море)

Источник: Bloomberg

На прошлой неделе состоялось выступление Виктора Рашникова, владельца ММК. Он сообщил о кризисе на предприятии и значительном сокращении выпуска продукции. Также он сообщил о том, что введение акциза на жидкую сталь стало ударом для металлургических компаний с призывом к Минпромторгу и Минэку пересмотреть налоги, в частности на жидкую сталь. Данный налог оказывает значительное давление на финансы, к тому же курс доллара в отношении к рублю остается низким, а цены на сталь снизились (600–700 долларов). Отсюда, у компаний на данный момент минимальная рентабельность и компании находятся на грани от убытка. Стоит также упомянуть, что вряд ли стоит ожидать дивидендов в ближайшие кварталы, пока не изменится курс

Уголь.

Цены на уголь держатся на высоком уровне. Лучше всего чувствует себя энергетический уголь, который всегда был наиболее дешевым (торгуется со значительной премией).

Цены на газ значительно выросли; в Европе недостаток газа, альтернатив мало, что повышает спрос на мазут и уголь. Мазут ещё хуже, чем уголь, к тому же подвязан к России с точки зрения нефтепродуктов, отсюда, спрос на уголь растет.

В Европе цена держится на уровне свыше 440 долларов, в то время как себестоимость добычи российских компаний составляет порядка 80 долларов за тонну (максимум); рентабельность высокая. Если бы “Распадская” не была задействована санкциями, с точки зрения дивидендов была бы высокая доходность. Мы продолжаем с интересом следить за компанией, однако, пока непонятно как разрешится ситуация с “Евразом”.

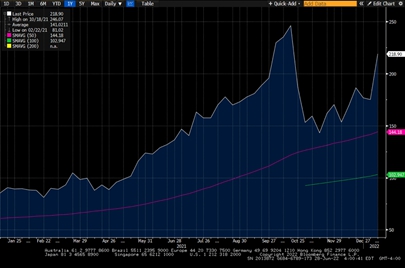

Цены на уголь

Источник: Bloomberg

Алмазы. Алроса.

На минувшей неделе, вслед за золотом, Правительство РФ обнулило налог на покупку алмазов и бриллиантов в силу того, что постепенно уходят традиционные инструменты для вложений. Данное решение, в частности, было принято для поддержки “Алросы”. Однако, пока большого спроса нет, так как народ не особо понимает, что влияет на цены. Мы предполагаем, что значительной реакции на новость не произойдет и для компании также вряд ли что-то изменится.

Соллерс.

Основатель “Соллерса”, российской автомобильной компании, Вадим Швецов продал контрольный пакет автоконцерна менеджменту. Мы предполагаем, что данное решение было принято для ухода от потенциальных санкций. Сама компания никак не комментирует данную сделку.

Капитализация "Соллерс Авто" на МосБирже на 24 июня составляла 5,8 млрд руб. Однако, мы предполагаем, что сумма оферты вряд ли является высокой в силу отсутствия значительной суммы денежных средств. В целом, данная новость не спровоцировала никаких изменений.

Самолет.

В пятницу был trade-update у “Самолёта”. Операционная статистика за 5 месяцев отличная, растут практически в соответствии с бизнес-планом, который утверждался в прошлом году.

Сейчас, когда снизили льготную ставку и у народа постепенно заканчиваются долгосрочные депозиты, происходит всплеск спроса на недвижимость. Мы ожидаем продолжение данной тенденции и продолжение покупок.

С точки зрения показателей, у Самолета хороший прогноз по EBITDA (около 70 млрд), примерно придерживаются планов. Если смотреть на компанию с точки зрения EBITDA и реального долга, выглядит крайне дёшево. Также, стоит отметить, что дивиденд “Самолет” планирует выплачивать 3 раза в год (6 месяцев, 9 месяцев, 12 месяцев); дивидендная доходность примерно 6,5–7%.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.