для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Геополитика. Биржа.

Общая картина.

Продолжается геополитическая эскалация. В понедельник в ответ на происшествие на Крымском мосту были направлены ракеты по объектам на территории Украины. Однако, значительного негатива на рынке нет. Возможно, рынок начинает закладывать перелом ситуации между Россией и Украиной. В понедельник рынок открылся снижением в 2–4%, позднее диапазон составил от -1% до +1%.

Также, не прекращаются сигналы, что возможны переговоры. Президент Турции, в свою очередь, предлагает площадку для переговоров нескольких сторон.

Также, в понедельник состоялось совещание Президента РФ Владимира Путина с постоянными членами Совбеза РФ. Мы не ожидаем каких-то прорывных действий.

Газпром. Лукойл.

Большая часть оборотов на бирже происходит за счет физических лиц. С одной стороны, не очень понятна их реакция на какие-то фундаментальные новости. Например, снижение стоимости акции “Газпрома” в пятницу с учетом того, что дивиденды по итогу было решено выплатить и пятница была заключительным днем для покупки. Дивидендные выплаты состоятся 11 октября и доходность составляет порядка 26%. В понедельник цена акции упала на 20%.

С другой стороны, довольно крепко смотрится “Лукойл” на фоне роста цены на нефть. Также, во внимании остается возможность потенциальных дивидендов, учитывая, что остальные нефтегазовые компании приняли решение их выплатить. Доходность может составить порядка 20%. Все же, информации пока нет.

Рынок нефти. ОПЕК+.

ОПЕК+.

5 октября состоялась очередная встреча сран-участниц соглашения ОПЕК+. По итогам заседания было принято решение сократить добычу нефти на 2 млн баррелей в сутки. Мы предполагаем, что фактическое сокращение будет меньше, порядка 1,1–1,2 млн баррелей в сутки за счет Саудовской Аравии. Россия же, возможно, сократит добычу при введении потолка цен на нефть, информация о котором станет доступна в декабре. Для Саудитов, в нынешней экономической ситуации, это выгодно (производить меньше и продавать по более высоким ценам). С политической точки зрения, снижение добычи наносит удар ценам на бензин в США, что, вероятно, окажет воздействие на прямой KPI Джо Байдена перед выборами и не является позитивом в избирательной гонке. С геополитической точки зрения, демократы и Джо Байден являются одной из основополагающих поддержек в отношении Украины. Возможно, финансирование и другие виды поддержки будут слишком замедлены или же вообще заблокированы.

Потолок цен на нефть.

Цена на нефть марки Brent теперь держится на уровне в приблизительно 100 долларов за баррель. Россия продаёт нефть с дисконтом (точная цифра неизвестна, предполагается, что примерно в 20–25%). Потолок цен на нефть будет устанавливаться, учитывая текущие котировки (ожидается, что будет установлена цифра порядка 70–75 долларов). Учитывая, что российская нефть и так продается с дисконтом, цена может быть близка к установленному потолку и тогда ожидаемое событие декабря не окажет значительного воздействия на российский рынок. Однако, это лишь предположения. Точная информация станет известна ближе к декабрю.

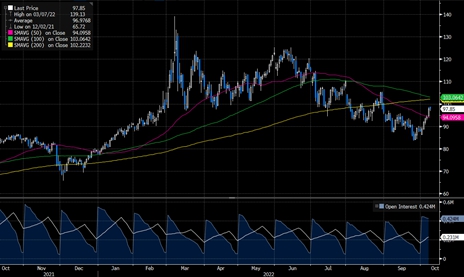

Цена на нефть.

Источник: Bloomberg

Курс рубля.

На фоне эскалации геополитической ситуации курс доллара по отношению к рублю растет и достиг уровня в 62–63 рубля за доллар. Это некое облегчение для экспортёров. Безусловно, вопросом остается, насколько длительно данное изменение и окажет ли оно какое-либо давление на финансы экспортеров. Однако, за последние полгода доллар наконец сдвинулся с отметки в 57–58 рублей, что уже является позитивом.

Рынок угля.

На прошлой неделе состоялся угольный форум в Кузбассе, на котором выступал Андрей Белоусов. С его стороны прозвучал важный комментарий относительно изменения налогообложения угольщиков.

Для угольных компаний планируется повысить НДПИ, однако, согласно Белоусову, цена отсечения будет порядка 150 долларов. Это несомненный позитив для отрасли, так как даже самый дорогой экспорт дешевле данной суммы (максимум 120–130 в Азию). Отсюда, вряд ли мы увидим действие механизма, если цены не будут расти ещё сильнее.

Металлургия.

На прошлой неделе выросли цены на металлопрокат, как внутренние (в среднем рост на 2–3%), так и внешние (Черноморский базис вырос на 6–8%, Балтийский на 4–5%). С точки зрения российских компаний, тенденция положительная.

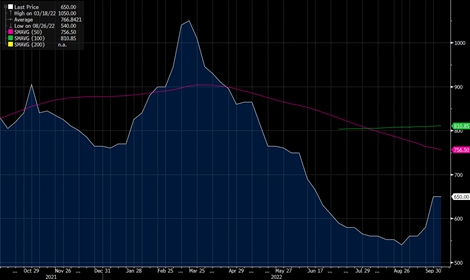

Цена на сталь.

Источник: Bloomberg

Корпоративные новости.

Норникель. Русал.

На фоне новостей о том, что Лондонская биржа металлов планирует не допускать металлы российского происхождения на склады, акции “Норникеля” и “Русала” значительно снизились в стоимости. Все же, компании осуществляют поставки в данном направлении, но это далеко не 100% их производимой продукции. Мы не ожидаем значительного негативного эффекта на деятельность компаний. К тому же, на данный момент ведутся лишь обсуждения. LME пока планирует опросить участников рынка.

Алроса.

ЕС планирует ввести 8-й пакет санкций в отношении России. Под риском была “Алроса” и ее поставки в ЕС. Основными рынками сбыта компании являются Бельгия и Индия. Однако на днях Бельгия пролоббировала, что такого запрета быть не должно (рынок уже находится в напряжении, качественных свободных алмазов на рынке немного). Видимо, санкции, затрагивающие деятельность “Алросы” введены не будут. Для компании это несомненный позитив. На фоне новости бумага выглядела немного лучше рынка.

Ожидаемые события.

• В понедельник был последний день покупки акций “Самолета” под дивиденды. Мы будем следить за дальнейшей динамикой акций.

• В этом месяце состоится 20-й съезд Компартии Китая. Это важное политическое и экономическое событие. Для России съезд также имеет значение, так как страна сильно зависима от Китая с точки зрения продажи сырья.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.