для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Новости российского и зарубежного рынков.

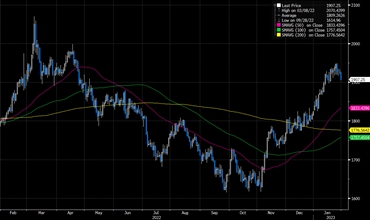

Рынок акций РФ.

На прошлой неделе активно обсуждалась тема поставок танков на Украину со стороны Великобритании, США и Германии, а также дальнейшая эскалация конфликта. Рынок снижался в среду, однако позднее все вернулось на те же уровни. В целом, согласно комментариям, тяжелое вооружение будет поставляться не в короткие сроки, а также в незначительных объемах.

В выходные появились новости об атаке территории Ирана. 29 января был совершен удар по оборонному предприятию. Это может восприниматься как ослабление союзника России и уничтожение мощностей, которые способствуют помощи.

В понедельник также появились новости о том, что власти Польши допустили передачу истребителей Украине. Появляется ощущение, что такие ограниченные по объемам поставки – не эскалация конфликта, а скорее поддержка его продолжения.

Также, в России продолжают появляться заголовки о возможном объявлении второй волны мобилизации. Комментарии официальных лиц противоположны. Вопросом остается, будет ли рынок крайне чутко реагировать на подобные новости.

В целом, на рынке наблюдается постепенный рост, несмотря на сравнительно негативный внешний фон. На положительную динамику отчасти воздействует ослабление рубля. В понедельник доллар составил порядка 70,4 рублей, что является трехнедельным максимумом. На фоне ослабления наблюдается хорошая динамика акций металлургов, в частности золотодобытчиков.

Также стоит отметить продолжающийся рост цен на металлы (сталь), как в Турции, так и в России. Более того, российские компании переориентируют экспорт даже в Китай (несмотря на то, что страна является самым крупным производителем).

Народ реинвестирует средства, полученные от нефтяников в Сбербанк, металлургические компании. Снижение спроса на акции нефтяных компаний происходит вследствие ожидаемого роста налоговой нагрузки компаний. Владимир Путин ранее дал поручение привязать НДПИ не к текущей цене реализации Urals, а к некому средневзвешенному индикатору, который, вероятно, будет выше.

Цена на нефть.

Источник: Bloomberg

Цена на золото.

Источник: Bloomberg

Глобальный рынок.

Настроение на рынках оптимистичное, значимых новостей не было. Стоит отметить, что глобальные банки стали писать о том, что двум основным экономикам ЕС и США, вероятно, удастся избежать значительной рецессии в ближайшие полтора года. Вероятно, страны будут демонстрировать экономический рост, однако меньшими темпами.

Корпоративные новости.

Polymetal.

Компания представила сильные операционные результаты за 4 квартал 2022 года. Отмечается значительное снижение удельных затрат, а также рост цены в долларах. Также, позитивом является изменение корпоративной структуры компании, планируется редомиляция.

Ростелеком.

Появилась информация о том, что “Ростелеком” рассматривает приобретение “Мегафона”. С точки зрения держателей обыкновенных акций, данная новость является позитивом, так как такое объединение может укрепить позиции компании на рынке. С другой стороны, на осуществление сделки потребуется значительный объем финансирования, что может сказаться на выплате дивидендов и является негативом для держателей привилегированных акций.

РусАгро.

Компания “РусАгро” опубликовала результаты операционной деятельности за 2022 год. Выручка в 4 квартале сократилась на 11%. По итогам года показатель продемонстрировал рост на 6%. В целом, ряд сегментов показал рост, в то время как другие снижение. Однако, изменения в пределах 5%, что незначительно.

Группа ЛСР.

Группа “ЛСР” опубликовала результаты операционной деятельности за 4 квартала 2022 года. Результаты оказались наиболее слабыми в секторе, компания является отстающим игроком. Компания не предоставляет скидок, вследствие чего продажи снижаются. Однако, выручка остается на том же уровне за счет более высоких цен, чем в среднем в отрасли. Стоимость заключенных договоров составила 29 млрд руб., объем продаж составил 138 тыс. кв. м.

Другие же крупные игроки, такие как “Самолет”, пытаются стимулировать спрос за счет дисконтов и настроены на рост объемов даже при более низких ценах.

Лента.

“Лента” опубликовала слабые операционные результаты по итогам 2022 года, продемонстрировав наиболее низкую динамику в секторе. Выручка в 4 квартале выросла лишь на 0,6% до 148,2 млрд руб., что значительно ниже показателей конкурентов.

Новатэк.

Компанию “Новатэк” лишили доли участия в ливанском проекте по разработке нефтегазовых месторождений вследствие истории с санкционным давлением. Место российской компании занял “QatarEnergy”. В целом, добыча на месторождениях еще не ведется, поэтому потерь для “Новатэка” нет.

Аэрофлот.

На минувших выходных СД “Аэрофлота” утвердил стратегию до 2030 года. Планируется рост пассажиропотока на 6% в год, а также развитие Азиатского направления. В стратегии также отмечается переход на российское программное обеспечение к 2030 году.

Компания планирует осуществлять рейсы на близкие расстояния на российской технике, а на дальние маршруты на иностранной. Касаемо финансов, группа планирует выйти на положительный финансовый результат до 2030 года, результаты 2022 года неизвестны.

В целом, стратегия “Аэрофлота” зачастую изменяется и исполнение планов чаще всего не осуществляется. Отсюда, воздействие стратегии на динамику акций, вероятно, появится лишь в том случае, когда появятся практические шаги реализации.

Сбербанк.

Появились комментарии относительно ожиданий прибыли со стороны банковского сектора. Власти ожидают прибыль свыше 1 трлн рублей в 2023 году. В целом, при продолжении положительного тренда “Сбербанка”, только данный банк может по итогам года получить прибыль свыше прогноза властей. Мы будем следить за ежемесячными отчетами “Сбербанка” по РСБУ.

ВТБ.

В понедельник состоялся СД “ВТБ”, касаемо допэмиссии. Акционеры утвердили дополнительное размещение на 302 млрд руб.

Ozon.

Из ожидаемых событий стоит отметить результаты “Ozon” по итогам 2022 года. Ожидаются сильные цифры (высокий трафик и GMV).

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.