для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Новости российского и зарубежного рынков.

Рынок акций.

Текущая неделя на российском рынке началась с роста, и, к середине дня был достигнут новый максимум с февраля 2022 года. Позднее индекс снизился, однако в конце торгов вновь вернулся к достигнутым уровням, закрывшись в значительном плюсе. При этом рубль ощутимо увеличился в стоимости по отношению к доллару вторую сессию подряд. Тем не менее, курс по-прежнему остается близок к многомесячным минимумам, оказывая положительное воздействие на финансовые результаты экспортеров. Более того, в понедельник значительно увеличились объёмы на рынке. Рынок позитивно реагирует на отсутствие негативных геополитических новостей перед саммитом стран НАТО. На фоне восходящего движения на рынке в лидерах роста оказался “Сбербанк”. Народ ожидает, что в ближайшее время будут опубликованы результаты по РСБУ за июнь 2023 года и направляет в акции банка часть дивидендной базы. Мы предполагаем, что чистая прибыль “Сбербанка” составит порядка 120 млрд руб.

На прошлой неделе центральной темой для обсуждения был курс доллара. Мы предполагаем, что основная причина кроется в дефиците бюджета, который был раскрыт в недавнем времени и составил 2,6 трлн рублей. С одной стороны, цены на нефть не демонстрируют резкого роста, при этом налоги со стороны компаний уже достигают рекордных значений, а СВО будет продолжать финансироваться, что говорит о дальнейшем росте дефицита. Текущий курс является неким механизмом финансирования госбюджета. С другой стороны, ожидается рост инфляции. На прошедшем заседании глава ЦБ Эльвира Набиуллина уже сообщала о возможном повышении ставок. Также, прозвучали комментарии о том, что ЦБ будет следить за курсом рубля, как за фактором инфляционного давления. Мы предполагаем, что на следующем заседании ставка уже будет повышена на 0,5%. В таком случае, госбюджет, привлекая финансирование, будет платить по повышенной ставке и нести больше процентных расходов.

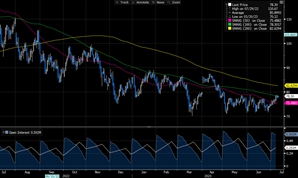

Рынок нефти.

На прошлой неделе ОПЕК опубликовал оптимистичный прогноз по рынку нефти. Группа по-прежнему ожидает, что Китай будет драйвером роста. Также, в прогнозе предполагается, что Россия вновь объявит еще об одном дополнительном сокращении на 500 млн баррелей в сутки в августе. К тому же США начали закупать нефть для пополнения стратегических резервов. На фоне публикации прогноза цена на нефть начала постепенно повышаться, однако резкого скачка не произошло.

Цена на нефть.

Источник: Bloomberg

Касаемо российских нефтяников, текущий курс и постепенный рост цен на нефть оказывают положительное воздействие на финансы компаний. Мы предполагаем, что будут пересмотры доходностей дивидендов в сторону повышения, если рубль останется на том же уровне. Доходность в таком случае может составить порядка 12–13%.

Ипотека.

Появились комментарии ЦБ в отношении рынка ипотеки. Сообщается, что прогноз по росту выдачи ипотек будет пересмотрен в сторону повышения (вероятно, теперь до порядка 20%). Для рынка недвижимости это, безусловно, позитивный фактор.

Корпоративные новости

ВТБ.

Появились комментарии менеджмента “ВТБ” касаемо ожидаемой чистой прибыли за июнь. Чистая прибыль “ВТБ” по МСФО составит более 40 млрд руб. в июне и более 280 млрд руб. по итогам первого полугодия. Все же, результат по-прежнему не сопоставим с цифрами “Сбербанка”.

Полюс.

Совет директоров “Полюса” одобрил обратный выкуп акций до 29,99% капитала по цене 14 200 рублей за акцию (премия около 30% к цене) и объемом 40,8 млн штук. На фоне новости в моменте акция выросла на порядка 6%. Однако, в предложении смогут поучаствовать лишь те акционеры, которые владели акциями на 7 июля 2023 года. В целом цена близка к фундаментальной после резкого падения рубля.

Русал.

СД “Русала” рекомендовал не выплачивать дивиденды по итогам 2022 года, вероятно, на фоне слабых результатов 2 полугодия.

Также, глава СД “Русала” дал ряд комментариев касаемо дальнейшей инвестиционной программы компании. Он сообщил, что капитальные затраты компании в ближайшие три года составят 1,6–2 млрд долларов. Несмотря на девальвацию рубля, сумма слишком значительная для “Русала”.

Норникель.

Появился ряд комментариев со стороны “Норникеля”. Компания подтвердила реализацию всех инвестиционных проектов на 2023 год. Также, сообщается, что накопленные за 2022 год запасы начинают реализовываться, однако точных цифр объявлено не было. Мы предполагаем, что прогресс есть, однако, он незначителен. При нынешнем курсе доллара доходность акций может составить порядка 7–8%, однако, это пока лишь предположения.

Polymetal.

Компания “Polymetal” сообщила, что к 31 июля может завершиться процесс редомициляции в Казахстан. В целом новость была ожидаемой и уже оценена рынком.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.