для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Рынок акций.

На прошлой неделе коррекция на рынке сошла на нет. Индекс Мосбиржи по итогам недели вырос на 1,5% до 3192 и продолжает расти в понедельник, превышая отметку в 3200. Отчасти это вызвано инерционным спросом со стороны физических лиц, которые по-прежнему составляют большую часть рынка. Также, некоторое время назад появились сообщения о том, что рассматривается вопрос по прогрессивному НДФЛ, что, безусловно, стало негативом для рынка. На днях Правительство опровергло эту информацию, что предполагает высокую вероятность того, что мера введена не будет.

Касаемо курса валют, рубль укрепился по отношению к доллару на фоне мер по обязательной продаже 80% выручки крупными экспортерами. Известно, что данная мера введена, но какие это будут объемы и, какие компании попадают в список - остается вопросом. Однако, мы предполагаем, что данная мера не окажет значительного воздействия на рынок, так как экспортеры и так продавали валютную выручку в своих интересах и по просьбам государства.

В понедельник появились новости о том, что пошлина, которая была введена в недавнем времени и была привязана к курсу доллара, может быть скорректирована на стоимость сырьевых товаров, которые компания продает. Это, вероятно, сделано с целью избежать двойного удара по маржинальности, так как, например, компании в сфере удобрений находятся под ударом не только в силу того, что снижается средняя цена реализации, но и от уплаты пошлины в силу высокого курса доллара. Сроков введения данной корректировки пока нет, однако, эта инициатива добавляет позитива в рынок.

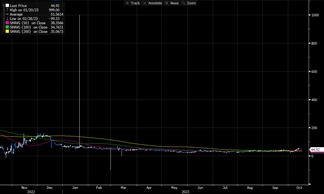

Также продолжается рост на рынке нефти, цена на нефть марки Brent достигает уровня свыше 90 долларов за баррель. Здесь оказывает воздействие конфликт в Израиле и высокая вероятность того, что ряд стран начнет принимать участие в этом конфликте. С другой стороны, США поддерживают Израиль и, теперь возрастает вероятность того, что в Украину будет направляться меньше помощи. Проявляется усталость от военной спецоперации, особенно в преддверии выборов. Возвращаясь к нефти, появились сообщения о том, что Саудовская Аравия будет поддерживать свое добровольное сокращение добычи и в 2024 году и, что сокращение продлится столько, сколько это будет необходимо для рынка. Более того, на прошлой неделе стало известно, что Минэнерго США подняло прогноз по средней цене нефти до 95 долларов за баррель в среднем на 2024 год. Это выглядит неожиданным, так как США нужна более низкая цена на нефть и не в их интересах разгонять спекулятивные ожидания.

Цена на нефть

Источник: Bloomberg

На фоне конфликта в Израиле начался и рост цен на газ, которую практически достигают уровня в 600 долларов. К тому же, на газ воздействуют прогноз холодной зимы в Европе и активизировавшийся спрос Китая на СПГ.

Цена на газ

Источник: Bloomberg

Также, значительно увеличились цены на золото и серебро вследствие чего на общем фоне начался рост бумаг “Polymetal” и “Полюса”.

США.

На рынках США начался рост на фоне того, что вновь появилось разговоры о том, что последнее повышение ставки уже позади. Однако, возникает вопрос, когда начнется снижение и сопутствующая рецессия.

Корпоративные новости.

Газпром.

Появились новости по НДПИ для “Газпрома”. Стало известно, что планируется повысить налог на доходы внутри России, так как тарифы внутри будут увеличены за счет повышения цен на газ для населения и, компания будет заработать больше. Данная новость выглядит как некий косвенный налог с населения.

Астра.

Состоялось IPO компании “Астра”. Бумага открылась вверх и фактически удвоилась за первые сутки торгов. Отчасти это вызвано спекулятивным всплеском, однако оценка в 600–650 руб. за акцию является позитивной. Это говорит о том, что аппетит участников рынка к риску остается высоким. Также мы предполагаем, что теперь, без значительных драйверов в виде корпоративных новостей акции компании не должны устремиться еще значительнее вверх.

Самолет.

Появились новости и том, что “Самолет” закрыл сделку по приобретению застройщика “МИЦ”. За счет сделки общая площадь строительства “Самолета” может вырасти на порядка 20%. После сделки компания уверенно входит в топ-3 девелоперов. Также, ранее “Самолет” упоминал о планах рассмотреть промежуточные дивиденды, однако больше комментариев от менеджмента пока не было.

Татнефть.

Завершилась отсечка в “Татнефти”. Также, появились новости о том, что компания планирует выделить порядка 90 млрд руб. на строительство завода терефталевой кислоты. Это, вероятно, связано с тем, что “Татнефти” планирует создавать максимальную добавленную стоимость через более глубокую переработку нефти. Это может негативно сказаться на дивидендах, однако, если строительство будет растянуто на 4–5 лет, то значительного воздействия не произойдет.

Сбербанк.

“Сбербанк” опубликовал результаты по РСБУ за сентябрь 2023 года. Чистая прибыль составила 130 млрд руб. За 3 квартал чистая прибыль суммарно выросла на 6% кв./кв. (До 402 млрд руб.). Мы предполагаем сильные результаты по МСФО по итогам 3 квартала 2023 года. Если банк продолжит зарабатывать теми же темпами, дивидендные выплаты могут составить порядка 35 рублей на акцию.

Магнит.

“Магнит” объявил второй раунд выкупа акций у нерезидентов в размере 7,9% акционерного капитала (порядка 8 млн акций), а также сообщил о заключении двусторонней сделки на 0.4% акций 9 октября.

Ранее “Магнит” уже выкупил 21,5% акций. Цена приобретения осталась прежней - 2215 руб. за акцию. Мы рассматриваем данную новость как позитивную. Крайний срок подачи заявок - 8 ноября 2023 года.

Однако, стоит отметить, что пока оферта будет действовать, промежуточные дивиденды вряд ли будут выплачены. Есть вероятность того, что теперь дивиденды будут только по результатам года.

Эталон.

Девелопер “Эталон” опубликовал сильные операционные результаты по итогам 3 квартала 2023 года. Продажи компании выросли на порядка 133% г/г до 156,295 кв. м., что близко к рекордным показателям. Цены остались практически на сопоставимых уровнях г/г. (порядка 199 тыс. руб. за кв. м.). Однако, компания пока не может выплачивать дивиденды, но, по словам менеджмента, над проблемой работают.

Аэрофлот.

“Аэрофлот” опубликовал операционные результаты за сентябрь 2023 года. В целом, по итогам 3 квартала общий объем перевозок увеличился на 6% г/г и составил 15 млн. Занятость кресел в среднем составила 90,5%, что выше показателя годом ранее.

Новатэк.

“Новатэк” опубликовал операционные результаты за 3 квартал 2023 года. Добыча газа снизилась на 1% г/г до 19,8 млрд куб./м. в то время, как добыча жидких углеводородов составила 3 млн тонн (рост на порядка 1,3% г/г). За квартал компания продала 16,9 млрд куб. м. газа (рост на 4,2% г/г). Продажи выросли на 4%, что говорит о том, что “Новатэк” распродает запасы.

Транснефть.

Появились новости о том, что ФАС предлагает повысить тарифы “Транснефти” по прокачке нефти в 2024 году на 7,2%. Это соответствует ожиданиям рынка. Мы предполагаем, что дивиденды следующим летом должны быть высокими.

Лукойл.

В ближайшее время будет принято решение о выплате дивидендов “Лукойла” за 1 полугодие 2023 года. Чистая прибыль за период оказалась рекордной, при этом, 2 полугодие, вероятно, будет еще лучше, учитывая текущие цены на нефть и курс доллара. С другой стороны, ранее произошла утечка информации о том, что “Лукойл” планирует сделать оферту нерезидентам. Однако, данные так и не были подтверждены. Если информация по выкупу акций не является правдивой, то “Лукойл” вполне может заплатить больше, чем предполагает дивидендная политика.

Также, мы ожидаем решения по дивидендным выплатам “Башнефти” и “Газпромнефти”.

Positive Technologies.

12 октября состоится СД “Positive Technologies”, на котором будет рассмотрен вопрос дивидендных выплат. В прошлом году компания приятно удивила дополнительными дивидендами. Вполне вероятно, что история повторится.

Woosh.

17 октября состоится СД “Woosh”, на котором будут рассмотрен вопрос о дивидендах по итогам 12 месяцев, закончившихся 30 июня 2023 года. Доходность может составить 4,5–5%.

Fix Price.

9 ноября состоится ВОСА компании “Fix Price”, на котором будет вынесено решение по редомициляции в Казахстан. При положительном решении компания сможет начать выплачивать дивиденды. Точные сроки неизвестны. Однако, мы предполагаем, что высоких дивидендов ждать не стоит, так как компания выглядит одной из слабых в секторе.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.