для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Опасения по поводу спроса еще некоторое время могут оказывать давление на цены:

• На прошлой неделе цены пытались найти направление, поскольку опасения по поводу спроса усилились в условиях все еще ограниченного предложения многих сырьевых товаров. Цена на нефть марки Brent резко упала в четверг в ответ на данные по реальным расходам в США за май, которые оказались слабее, чем ожидалось. Однако впоследствии цена восстановилась и завершила неделю лишь незначительно ниже.

• Поскольку многие сырьевые рынки в настоящее время больше сосредоточены на перспективах спроса, чем предложения, мы ожидаем, что публикация макроэкономических данных станет ключевым фактором роста цен в ближайшие недели. Однако, эта неделя может будет довольно слаба с точки зрения рыночных данных, по крайней мере, до пятницы, когда будет опубликован отчет по занятости в США за июнь. Мы прогнозируем более медленный рост занятости по заработной плате, но все еще значительный прирост, которого будет достаточно, чтобы удержать ФРС на пути к повышению ставки на 0,75% в июле. Повышение процентных ставок в США продолжит оказывать давление на цены на сырьевые товары в ближайшие недели, особенно если это приведет к дальнейшему укреплению доллара.

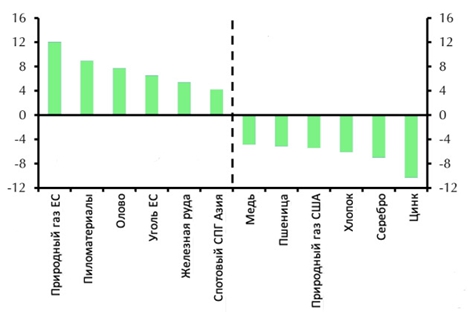

Изменение цен на сырьевые товары (24 июня – 1 июля 2022 года), %

Энергия

Европейские цены на природный газ значительно выросли на прошлой неделе, поскольку снижение поставок российского газа в Европу в июне привело к падению импорта газа в регионе. В то же время аномальная жара в некоторых европейских странах способствовала росту потребления.

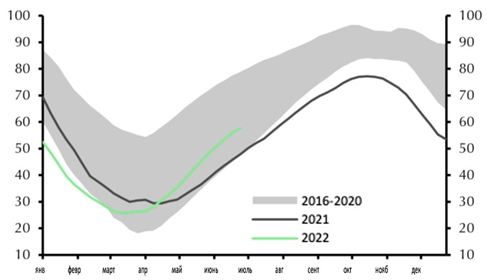

Стоит упомянуть, что запасы газа в странах ЕС-27 фактически немного выросли в июне, хотя темпы увеличения замедлились.

Газовое хранилище ЕС-27 (% от емкости)

Рассматривая дальнейшие перспективы, мы предполагаем, что странам ЕС будет трудно достичь своей цели по заполнению хранилищ газа на 80% к ноябрю из-за низких и неопределенных поставок из России.

Неудивительно, что европейские цены на уголь также выросли, поскольку европейские страны неохотно рассматривают возможность более широкого использования углеродоемкого угля для производства электроэнергии в ближайшие месяцы, учитывая ограниченные поставки газа.

В Азии цены на СПГ также выросли в соответствии с растущими ожиданиями европейского спроса на СПГ. Однако, цены на уголь в Азии, наоборот, снизились. Разница между европейскими и азиатскими ценами на уголь вполне может быть объяснена более низкими температурами в Индии и большей готовностью России импортировать уголь в Азию.

Промышленные металлы

Большинство цен на промышленные товары вновь упали на прошлой неделе, несмотря на относительно высокие июньские показатели PMI в Китае. Похоже, участники рынка предполагают, что PMI отражают отмену карантинных ограничений, а не экономическое возрождение. Одним из заметных изменений на прошлой неделе стали цены на олово, которые возросли почти на 6%.

Однако мы предполагаем, что это, возможно, была оппортунистическая покупка, учитывая более раннее падение цены. В июне цена снизилась на 25%, что соответствует спаду в мировом секторе электроники.

Становится все более очевидным, что опасения по поводу спроса берут верх над проблемами предложения на рынках металлов. Цены на все основные металлы снизились более чем на 20% во втором квартале, несмотря на все еще высокие цены на энергоносители (которые повышают себестоимость производства металлов), сверхнизкие биржевые запасы и, в большинстве случаев, низкое производство рафинированной продукции. Мы предполагаем, что цены продолжат снижаться во второй половине года, но мы ожидаем, что наибольшие падения уже позади.

Драгоценные металлы

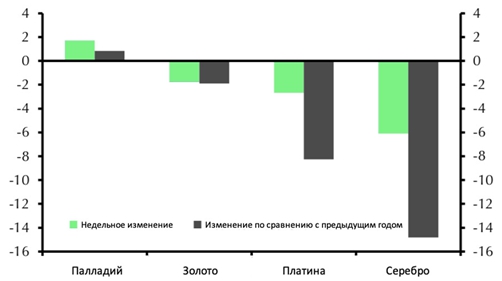

На этой неделе цена на палладий преодолела тенденцию к снижению цен на драгоценные металлы.

Изменение цен на драгоценные металлы (%)

Палладий в основном используется в автомобильных катализаторах, поэтому недавние признаки восстановления производства автомобилей в Китае и Германии, наряду с улучшением цепочек поставок, являются хорошим предзнаменованием для спроса. Платина также используется в катализаторах, но большая доля его спроса приходится на другие промышленные применения. Поэтому, учитывая падение цен на промышленные металлы на этой неделе, возможно, неудивительно, что цены на платину последовали их примеру.

Тем временем цены на золото и серебро вновь снизились, в значительной степени из-за укрепления доллара США и более высокой безрисковой реальной доходности в США. Цены на золото также оказались под воздействием более высоких импортных тарифов в Индии. Однако цены на серебро падали быстрее, чем цены на золото, учитывая более широкое использование серебра в промышленности. Рассматривая дальнейшие перспективы, мы предполагаем, что цены на золото и серебро снизятся еще больше до конца года. Мы считаем, что обе цены выглядят слишком высокими по сравнению с реальной доходностью в США, в то время как серебро также, вероятно, некоторое время будет страдать от слабого промышленного спроса.

Сельское хозяйство

На прошлой неделе цены на сельскохозяйственные товары двигались в разных направлениях. Цены на соевые бобы выросли на фоне отчета Министерства сельского хозяйства США о посевных площадях, который показал более низкие, чем ожидалось, посевы в США на уровне 88,3 млн акров в 2022/23 году.

Напротив, цены на хлопок упали на фоне новостей об увеличении посевных площадей под хлопком в США в этом сезоне на 11%. Посевные площади пшеницы в США выросли на 1% г/г, но этого недостаточно, чтобы объяснить 5%-ное падение цен на этой неделе. Мы предполагаем некоторую премию за риск, поскольку худшие опасения по поводу перебоев в экспорте из России не оправдались.

Мы ожидаем, что цены на сельскохозяйственные товары будут снижаться с этого момента, но они останутся исторически высокими из-за ограниченного предложения, опасений по поводу будущих поставок и высоких затрат на энергоносители.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.