для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Перспективы мировой торговли

Появляется все больше свидетельств того, что ослабление спроса в крупнейших экономиках негативно сказывается на мировой торговле. В то время как объемы торговли увеличились в августе, опубликованные недавно отчеты азиатских экономик показали снижение импорта в сентябре в то время, как, экспортные заказы резко упали по всем направлениям, а стоимость доставки снизилась. Поскольку многие прогнозируют глобальную рецессию, мы предполагаем, что объемы торговли начнут резко снижаться в начале следующего года.

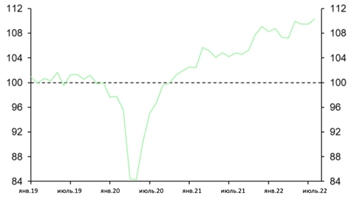

Недавно опубликованные данные об объемах торговли показали, что торговля товарами в мире выросла на 0,7% м/м в августе, однако июль был пересмотрен в сторону понижения. Это означает, что мировая торговля достигла максимума чуть более чем на 10% в августе по сравнению с уровнем, предшествующим пандемии коронавируса. Реальный экспорт вырос в Великобритании, США и Японии, однако снизился в еврозоне и в большинстве развивающихся стран

Мировая торговля товарами (декабрь 2019 – 100)

Более своевременные данные со стороны Азии показали, что реальный экспорт товаров увеличился в сентябре во всех странах, кроме Тайваня. В целом, однако, это увеличение оказало незначительное воздействие на общую картину в то время, как реальный импорт товаров сократился почти по всем первым отчетам в сентябре.

Есть все же ряд признаков того, что ожидается дальнейшая слабость. Например, стоимость доставки резко упала в последние месяцы и снизилась еще значительнее в этом месяце, что является еще одним признаком ослабления спроса. Спотовые ставки фрахта на исходящих маршрутах Китая снизились еще на 20% м/м в октябре и упали более чем на 70% по сравнению с их пандемическим пиком. Договорные ставки также снизились на 20% м/м. В сочетании с уменьшением загруженности портов, ослаблением дефицита поставок и меньшим количеством фирм, сообщающих о более длительных сроках поставки от поставщиков, все это говорит о том, что снижение глобального спроса позволяет снизить давление на предложение (следовательно, и стоимость доставки).

В дополнение к вышесказанному, среднее значение новых экспортных заказов, составляющих индекс деловой активности в обрабатывающей промышленности для стран с развитой экономикой, в этом месяце снизилось еще ниже отметки 50. Если не считать начала пандемии, это самый низкий уровень со времен глобального финансового кризиса, что говорит о неизбежности сокращения мировой торговли.

Более того, укрепление доллара США также, вероятно, сыграет свою роль в снижении темпов роста мировой торговли. Сильный доллар делает импорт более дорогим, и, хотя на долю США приходится всего 10% мировой торговли, около 40% счетов выставляется в долларах. Исторические данные показывают, что мировая торговля (за исключением США) имеет тенденцию к ослаблению или, по крайней мере, стагнации в периоды заметного укрепления доллара.

Даже по мере того, как инфляционные препятствия ослабевают, рост процентных ставок будет, вероятно, продолжать оказывать давление на спрос в 2023 году. Поскольку растущая безработица и более высокие расходы на обслуживание долга снижают реальный доход, доступный для дискреционных расходов, расходы на товары понесут основную тяжесть последствий.

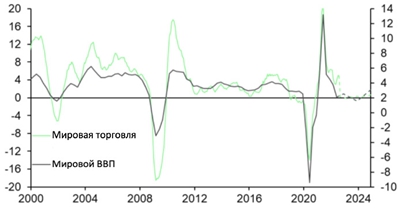

Прогнозы относительно прироста ВВП также согласуются с прямым сокращением мировой торговли, что является одним из критериев, на которые МВФ обращает внимание при определении глобальных рецессий.

Мировой ВВП и мировая торговля (%, г/г)

Взятый в отдельности, экспортный контроль США, объявленный ранее в этом месяце для предотвращения экспорта передовых чипов в Китай, окажет незначительное прямое воздействие на мировую торговлю. Согласно доступным данным, экспорт всех передовых технологических продуктов США в Китай в 2021 году составил 50 миллиардов долларов, или менее 0,01% мировой торговли. Тем не менее, этот шаг добавляет доказательств того, что происходит серьезный разрыв глобальных торговых и технологических связей, что, в частности, оказывает негативное воздействие на долгосрочные перспективы роста Китая.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.