для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

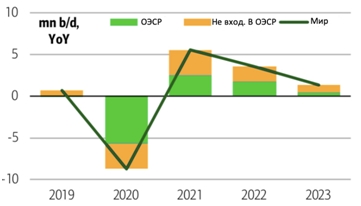

В конце 2021 года мы предполагали, что падение мирового спроса на нефть на 9 млн баррелей в сутки в 2020 году, скорее всего, полностью прекратится в 2022 году, и потребление нефти может значительно превысить уровни, существовавшие до пандемии, к лету, что приведет к росту цен на нефть.

Мы также ожидали, что мировой спрос на нефть вырастет на 3,5 млн баррелей в сутки в 2022 году и на 1,4 млн баррелей в сутки в 2023 году. Страны, не входящие в ОЭСР, возможно, добавят около 1,7 млн баррелей в сутки этого роста по сравнению с 1,8 млн баррелей в сутки, поступающими из стран ОЭСР.

Рост мирового спроса на нефть

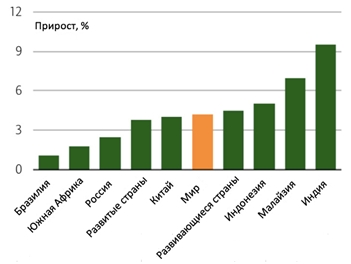

Но смогут ли развивающиеся страны действительно повысить потребление и цены на нефть, когда Brent приближается к 100 долларам за баррель? В этом году мы предполагаем рост мирового ВВП на 4,2%, при этом ожидаем, что Китай, Индия и Индонезия достигнут 4%, 9,5% и 5% соответственно.

Прогноз роста ВВП на 2022 год

В соответствии с экономической активностью и размером рынка, наибольший вклад в рост спроса на нефть в ближайшие два года, скорее всего, внесут Китай и Индия. Рассмотрим ожидания спроса по ряду ключевых развивающихся стран.

Тенденции мобильности в Индии неоднозначны из-за нового штамма “Омикрон” и снижения продаж автомобилей, которое отчасти является результатом узких мест в цепочке поставок, наблюдаемых в автомобильной промышленности, и резкого роста цен на сырье. Однако, снижение может компенсироваться по мере того, как нехватка чипов уменьшится к концу года.

Спрос на нефть в Бразилии также восстанавливается, но перспективы ухудшаются из-за ожидаемого слабого роста ВВП (+1,1%) в 2022 году в результате ряда политических ошибок и резкого повышения процентных ставок.

В свою очередь, Россия сталкивается с геополитическими препятствиями. Мы отмечаем, что продажи бензина на внутреннем рынке России восстановились, но также не особенно высоки. Слабость российской экономической активности может еще больше усугубиться в будущем из-за геополитической напряженности на Украине. На данный момент рубль упал, несмотря на рост цен на нефть. В случае эскалации напряженности строгие санкции США в отношении России могут значительно навредить зарождающемуся восстановлению на одном из крупнейших развивающихся рынков.

В условиях снижения экономической активности из-за слабого сектора недвижимости и изменения целей макроэкономической политики более слабый рост в Китае является риском для совокупного спроса развивающихся стран. Тем не менее, чистая экспортная позиция Китая продолжает улучшаться, несмотря на более высокие цены на сырьевые товары, что говорит о том, что у Пекина есть достаточно возможностей для положительного влияния на внутренний спрос, не вызывая значительного ослабления юаня.

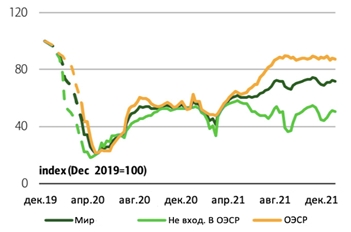

На товарном уровне мировое потребление бензина и дизельного топлива восстановилось благодаря мобильности на дорогах, но спрос на авиатопливо по-прежнему на 2,3 млн баррелей в сутки ниже уровня, существовавшего до пандемии коронавируса. Тем не менее, возобновление международных авиаперевозок по вакцинам и профилактическим средствам может продолжить тенденцию к росту.

Глобальное воздушное сообщение, количество рейсов

В условиях сокращения резервных мощностей по добыче нефти, низкого уровня запасов и роста геополитической напряженности на Украине мы вновь ожидаем, что к середине 2022 года Brent достигнет 120 долларов за баррель.

Риски изменения наших ожиданий цен включают политику Китая по борьбе с коронавирусом и более агрессивную, чем ожидалось, политику ФРС. Кроме того, скачок цен на нефть марки Brent также может негативно сказаться на спросе в развивающихся странах, поскольку цены на топливо в местной валюте уже довольно высоки. Так можно ли выдержать возможный летний скачок цен на нефть? В настоящее время мы прогнозируем, что сырая нефть марки Brent вернется к среднему уровню 80 долларов за баррель во 2 полугодии 2022 года после скачка в середине года. Тем не менее, глобальный макроэкономический фон может поддержать сырую нефть почти трехзначными цифрами во 2 полугодии, если доллар ослабнет. На наш взгляд, два ключевых условия могут спровоцировать ослабление доллара США и поддержать нефть: усиление стимулирования политики Китая и менее агрессивная, чем ожидалось, ФРС. На данный момент Китай уже лидирует с умеренным увеличением кредитования и более низкими ставками, но необходимо больше.

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.