для регулятивных целей Вакансии Инсайдерам банка Акционерам банка Соблюдение требований FATCA/CRS Специальная оценка условий труда Наши координаты

Снижение цен на природный газ в Европе на 70% за последние четыре месяца, что согласуется с исключительно высокими уровнями запасов в регионе, свидетельствует о том, что энергетический кризис практически закончился. Мы не разделяем эту точку зрения и по-прежнему видим значительный риск повышения цен в конце этого года и в 2024 году. В то время как европейские балансы с начала года оставались слабыми, мы считаем, что реакция спроса на снижение цен на газ в конечном счете приведет к ужесточению балансов, что, по нашему мнению, приведет к росту цен на газ с 3 квартала 2023 года.

Несколько факторов способствовали тому, что хранилища в Северо-Западной Европе завершили зиму на уровне 50% от полной загрузки, что значительно превышает средний показатель в 30%. В дополнение к очень мягкому началу зимы, которое задержало этот сезон изъятия на две недели, мы считаем, что очень высокие цены на газ, наблюдавшиеся в конце прошлого лета, оказали длительное воздействие на внутренний спрос в Европе, что привело к значительным усилиям домашних хозяйств по энергосбережению и резкому сокращению энергоемких промышленных мощностей. Однако, по мере восстановления промышленной активности будет расти и спрос на выработку электроэнергии. Мы уже видим признаки того, что крайняя слабость спроса на газ, наблюдавшаяся в январе, была временной, поскольку спрос в феврале/марте вырос вопреки сезону.

Касаемо СПГ, импорт в Северо-Западную Европу вырос с начала года на 38 млн куб. м/сут до 257 млн куб. м/сут, что обусловлено более медленным, чем ожидалось, восстановлением импорта СПГ из Китая и более высокими, чем ожидалось, поставками с заводов по производству СПГ в США. Хотя Китай начал восстанавливать свою экономику раньше, чем ожидал рынок, поддержка его промышленного сектора - основной движущей силы спроса на газ в Китае - замедлилась. Это связано с тем, что одними из наиболее пострадавших секторов в результате кризиса, связанного с COVID, являются мобильность и услуги, в результате чего нефть, а не природный газ, является первым товаром, который выигрывает от восстановления спроса. Это запоздалое восстановление спроса на газ замедляет рост импорта СПГ в Китай, хотя импорт будет последовательно расти в течение года по мере дальнейшего роста экономической активности. В связи с этим мы отмечаем, что индекс деловой активности в Китае начал восстанавливаться, а также промышленная прибыль и потребление стали. Кроме того, предварительные данные за февраль показывают, что промышленный спрос Китая на газ вырос в годовом исчислении впервые за 12 месяцев. Следовательно, появляются признаки того, что впереди последовательное улучшение. В дополнение к восстановлению спроса на СПГ со стороны Китая, мы ожидаем, что спрос в Азии за пределами Китая летом вырастет по сравнению с прошлым годом. Значительно более низкие цены на СПГ в годовом исчислении, вероятно, помогут таким странам, как Индия, Пакистан и Бангладеш.

Исключительно высокие уровни хранения в настоящее время практически не оказывают поддержки европейским ценам на газ в краткосрочной перспективе, что привело к снижению прогнозов цен на TTF на апрель/2 квартал 2023 года до 45/53 евро/МВтч. Однако, чем дольше TTF остается на таком низком уровне, тем сильнее поддержка спроса, особенно с учетом того, что газ сейчас дешевле угля для производства электроэнергии. Учитывая, что высокие объемы хранения в настоящее время будут удерживать цены на очень низком уровне, вероятно, поддерживая замену угля на газ (C2G) в апреле/мае, по нашим оценкам, позднее летом потребуется дальнейшее сокращение спроса. Это, по нашему мнению, в конечном итоге поддержит рост цен на газ выше 100 евро с августа. В результате мы ожидаем, что на конец лета, август-октябрь 2023 года, цены составят порядка 100–110 евро. Мы полагаем, что нехватка запасов в конце лета также повысит цены на зиму 2023/24 годов с их текущего уровня, который отражает практически нулевую премию за риск.

В 2024 году мы ожидаем, что средние зимние температуры и незначительно меньшие усилия домашних хозяйств по сохранению по сравнению с нынешней зимой приведут к снижению уровня хранения на конец марта, хотя он все еще останется выше среднего. В результате мы ожидаем, что цены TTF в 2024 году будут немного выше, чем в 2023 году, и составят в среднем 93 евро/ МВтч, также учитывая, что цены превысят 100 евро в конце 3 квартала 2024 года.

Наконец, мы отмечаем, что мировые газовые рынки остаются уязвимыми к перебоям в поставках СПГ, особенно если это произойдет в конце лета или зимой, когда у рынка мало времени для восстановления баланса, что может добавить более значительную премию за риск к европейским ценам на газ.

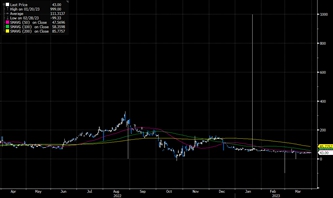

Цена на газ.

Источник: Bloomberg

ВНИМАНИЕ:

Данный материал предоставлен исключительно в информационных целях и не может рассматриватьсяв качестве предложения или побуждения на заключение сделок с ценными бумагами и иными финансовыми активами. Материал составлен на основе источников, которые АО АКБ «ЦентроКредит» считает надежными. За достоверность предоставленной информации АО АКБ «ЦентроКредит» ответственности не несет. Настоящий материал является исключительной собственностью АО АКБ «ЦентроКредит». Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения АО АКБ «ЦентроКредит» в письменной форме запрещено.